Latest topics

» தகர்க்க முடியாத கோட்டைப் பங்குகள்!by தருண் Mon Aug 07, 2017 11:27 am

» ஸ்மால் & மிட் கேப் ஃபண்ட் முதலீடு... - கவனிக்க வேண்டிய 10 விஷயங்கள்!

by தருண் Fri Jul 21, 2017 10:09 am

» ஆவணங்களை லேமினேட் செய்வது சரியா?

by தருண் Fri Jul 21, 2017 10:04 am

» வருமான வரிச் சலுகைகள் & முதலீடுகள்! - நில்... கவனி... செய்!

by தருண் Fri Jul 21, 2017 10:00 am

» வருமான வரிக் கணக்குத் தாக்கல்... தவிர்க்க வேண்டிய 10 தவறுகள்!

by தருண் Thu Jul 20, 2017 9:47 am

» அரசு ஊழியர்களுக்கு வருமான வரிக் கணக்கீடு எப்படி?

by தருண் Thu Jul 20, 2017 9:44 am

» இயற்கைப் பேரழிவிலிருந்து காக்கும் காப்பீடுகள்!

by தருண் Thu Jul 20, 2017 9:40 am

» இஎல்எஸ்எஸ் ஃபண்ட் யாருக்கு ஏற்றது?

by தருண் Thu Jul 20, 2017 9:38 am

» பைசா பங்குகளில் முதலீடு செய்யலாமா?

by தருண் Thu Jul 20, 2017 9:37 am

» வருமான வரிக் கணக்கு தாக்கல் இனி ஈஸிதான்!

by தருண் Thu Jul 20, 2017 9:35 am

நிம்மதியான ஓய்வுக்காலத்துக்கு... பெஸ்ட் ரிட்டையர்மென்ட் பிளான்

Page 1 of 1

![]()

நிம்மதியான ஓய்வுக்காலத்துக்கு... பெஸ்ட் ரிட்டையர்மென்ட் பிளான்

நிம்மதியான ஓய்வுக்காலத்துக்கு... பெஸ்ட் ரிட்டையர்மென்ட் பிளான்

![]() by தருண் Wed Jul 01, 2015 11:37 am

by தருண் Wed Jul 01, 2015 11:37 am

கால் நூற்றாண்டுக்கு முன்பு வரை பெரும்பாலான பெற்றோருக்கு அவர்களுடைய குழந்தைகள்தான் ஓய்வுக்கால முதலீடாக இருந்தார்கள். ஆனால், இன்றோ அந்நிலை முற்றிலுமாக மாறிவிட்டது. இந்தக் காலத்து இளைஞர்கள் கல்லூரி முடித்து வேலைக்குச் சேர்ந்தவுடனேயே கை நிறைய பணத்தைப் பார்க்கிறார்கள். பெற்றோர்களை விட்டு தூரத்தில் இருக்கும் நகரங்களுக்குச் சென்று வசிக்கிறார்கள். சிறிய குடும்பங்களின் எண்ணிக்கை நாளுக்குநாள் அதிகரித்துக் கொண்டே வருகிறது.

மேலும், இன்றைய பொருளாதாரத்தில் குடும்பம் என்று உண்டானவுடன் செலவுகள் பல வகைகளில் அதிகமாகிவிடுகிறது. கல்விக் கடன், வீட்டுக் கடன், கார் கடன், குழந்தைகளின் கல்விச் செலவு, மருத்துவச் செலவு, சுற்றுலா, வீட்டுச் செலவு என இந்த செலவுகளின் பட்டியல் நீண்டுகொண்டே போக, அந்தப் பட்டியலில் கடைசியில் இடம் பெறுபவர் களாக இருக்கிறார்கள் பெற்றோர்கள்.

ஆக, இன்றையப் பொருளாதாரச் சூழ்நிலையில், நமது ஓய்வுக்காலத்திற்கு நாம் யாரையும் நம்ப முடியாது - நம் குழந்தைகள் உட்பட. நமது ஓய்வுக்காலத்தில் நாம் தலைநிமிர்ந்து வாழ விரும்பினால், நம் கையில் பணம் இருந்தால்தானே நல்லது? ஓய்வுக்காலத்திற்கு முதலீடு அவசியம் என்கிறபட்சத்தில், எந்த வகையான முதலீடு சிறந்தது என்று பார்ப்பதுதானே உத்தமம்?

சில ஆண்டுகளுக்கு முன்புவரை மத்திய மற்றும் மாநில அரசு ஊழியர்களுக்கு உறுதியாகக் கிடைக்கும் ஒரு விஷயமாக இருந்தது பென்ஷன். ஆனால், இப்போது அங்குகூட நிலைமை மாறிவிட்டது. அரசாங்கம் அந்தப் பொறுப்பில் இருந்து தன்னை விலக்கிக்கொண்டுவிட்டது. பி.எஃப்.ஆர்.டி.ஏ. (பென்ஷன் ஃபண்ட் ரெகுலேட்டரி அண்ட் டெவலப்மென்ட் அத்தாரிட்டி) என்ற அமைப்பை ஏற்படுத்தி, அரசு ஊழியர்களை நியூ பென்ஷன் ஸ்கீம் (என்.பி.எஸ்.) என்ற திட்டத்திற்கு எடுத்துச் சென்று விட்டது. இன்றைய தினத்தில் என்.பி.எஸ்-ல் ஒவ்வொரு இந்திய குடிமகனும் சேர்ந்து முதலீடு செய்யலாம். என்.பி.எஸ். பற்றி விரிவாகப் பார்க்கும்முன் வேறு என்னென்ன திட்டங்கள் ஓய்வுக்காலத்திற்கு உள்ளன என்று பார்த்துவிடுவோம். பொதுவாக கீழ்க்கண்ட திட்டங்கள் இன்றைய தினத்தில் நமது ஓய்வுக்கால ஊதியத்திற்கு முதலீடு செய்ய ஏதுவாக உள்ளன:

1. அரசாங்க பழைய பென்ஷன்,

2. என்.பி.எஸ்.,

3. பி.பி.எஃப். (பப்ளிக் பிராவிடண்ட் ஃபண்ட்),

4. இ.பி.எஃப். (எம்ப்ளாயி பிராவிடண்ட் ஃபண்ட்),

5. இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்கள்,

6. நமக்கு நாமே சொந்தமாக முதலீடு செய்து கொள்ளும் பென்ஷன் திட்டங்கள்.

இனி, இத்திட்டங்கள் ஒவ்வொன்றைப் பற்றியும் விரிவாகக் கீழே காண்போம்.

பழைய பென்ஷன் திட்டம்!

நாம் ஏற்கெனவே சொன்னபடி, புதிதாகச் சேரும் அனைத்து மத்திய அரசு ஊழியர்களுக்கும் (ராணுவம் தவிர) மற்றும் பெரும்பாலான மாநில அரசு ஊழியர்களுக்கும் அரசின் பழைய பென்ஷன் திட்டம் செல்லாது. ஜனவரி 01, 2004 முதல் புதிதாகச் சேர்ந்த மத்திய அரசு ஊழியர்கள் அனைவரும் என்.பி.எஸ். திட்டத்தில் கொண்டு வரப்பட்டுள்ளனர். எனவே, 2004 ஆண்டுக்கு முன்பு அரசு வேலையில் சேர்ந்தவர்களுக்கும் மற்றும் ராணுவத்தில் வேலையில் செய்பவர்களுக்கும்தான் மட்டுமே இத்திட்டம். ஒரு சில மாநிலங்கள்/யூனியன் பிரதேசங்கள் இன்னும் இந்தப் பழைய பென்ஷன் திட்டத்தில் உள்ளன.

என்.பி.எஸ். (நியூ பென்ஷன் ஸ்கீம்)

அனைத்து மத்திய அரசு ஊழியர்களும் (ராணுவம் தவிர) 2004 முதல் இந்த என்.பி.எஸ். திட்டத்தில் கொண்டுவரப்பட்டுள்ளனர். பெரும்பாலான மாநில மற்றும் யூனியன் பிரதேச அரசு ஊழியர்களும் (தமிழ்நாடு உட்பட) இத்திட்டத்தின்கீழ் கொண்டுவரப்பட்டுள்ளனர். இத்திட்டத்தை நிர்வகிக்க பென்ஷன் ஃபண்ட் மேனேஜர்கள் நியமிக்கப்பட்டுள்ளனர். பொதுமக்களுக்கும் இத்திட்டம் 2009-ல் இருந்து அறிமுகப்படுத்தப்பட்டது. பெரும்பாலான வங்கிகள் மற்றும் அஞ்சலகங்கள் மூலம் இத்திட்டத்தில் மக்கள் சேர்ந்துகொள்ளலாம்.

இதில் டயர்-1, டயர்-2 என இருவகை கணக்குகள் உள்ளன. டயர்-1-ல் போடும் பணம் ஓய்வுக்காலத்தில்தான் எடுக்க முடியும். டயர்-2-வில் போடும் பணத்தை இடையில் வேண்டுமானாலும் எடுத்துக்கொள்ளும் வசதி உள்ளது. விப்ரோ போன்ற பெரிய நிறுவனங்களும் தங்களுடைய ஊழியர்களை என்.பி.எஸ். திட்டத்தின்கீழ் கொண்டு வந்துள்ளன.

சிறிய அளவில் தங்கள் ஓய்வுக்காலத்திற்காக முதலீடு செய்ய விரும்புபவர்களுக்காக, என்.பி.எஸ். லைட் திட்டமும் அறிமுகப்படுத்தப்பட்டுள்ளது. இத்திட்டத்தில் முதலீடு செய்வதற்கும் அதிலிருந்து வரும் வருமானத்திற்கும் வருமான வரிவிலக்கு உண்டு. ஆனால், மெச்சூரிட்டி தொகைக்கு வரி உண்டு. இது இனிவரும் காலங்களில் மாறலாம்.

இத்திட்டம் பொதுமக்களிடையே பல்வேறு காரணங்களினால் இன்னும் பிரபலமாகவில்லை. இனிவரும் காலங்களில் அரசாங்கம் கொண்டு வரும் சீர்திருத்தங்களைப் பொறுத்து இத்திட்டம் பொதுமக்களிடையே பிரபலம் ஆவதற்கு வாய்ப்புகள் அதிகமாக உள்ளது.

ஓய்வுக்காலத்திற்காகச் சேமிக்க விரும்புபவர் களுக்கு இது ஒரு நல்ல தேர்வு. ஏனென்றால் 60 வயதிற்கு முன்பு இத்திட்டத்தில் (டயர்-1 அக்கவுன்ட்) இருந்து வெளியேற நினைப்பவர்கள், குறைந்தபட்சமாக 80 சதவிகிதத் தொகையை ஆனுயூட்டியாக மாற்றிக்கொள்ள வேண்டும். மீதி 20 சதவிகிதத்தை மொத்தமாக எடுத்துவிடலாம். 60-70 வயதில் வெளியேறுபவர்கள் 40 சதவிகிதத்தை ஆனுயூட்டியாக மாற்றிக்கொள்ள வேண்டும். 70 வயதிற்கு மேல் அக்கவுன்ட் குளோஸ் செய்யப்பட்டு, மொத்த பணமும் திருப்பித் தரப்படும்.

இத்தொகையை நிர்வகிப்பதற்கு மிகக் குறைந்த பணமே செலவு கட்டணமாக வசூலிக்கப்படுகிறது. முதலீடு செய்வதற்கு உச்சபட்ச தொகை ஏதுமில்லை. குறைந்தபட்ச தொகை ஆண்டிற்கு ரூ.6,000 மட்டுமே.

ஆனால், இதில் சில அசௌகரியங்களும் உண்டு. என்.பி.எஸ்.-ல் உள்ள ஃபண்டுகளின் செயல்பாடு பரவலாக ஆய்வு செய்யப்படவில்லை. மேலும், இந்த ஃபண்டுகள், பி.எஃப். அல்லது பி.பி.எஃப். போல இவ்வளவு ரிட்டர்ன் கிடைக்கும் என்று கேரன்டியாக சொல்லமுடியாது. அதே நேரத்தில் அதீதமான ரிட்டர்னைத் தருவதற்கும் வாய்ப்பில்லை. தவிர, பணத்தை வெளியில் எடுக்கும்போது கட்டாயமாக ஓர் ஆனுயூட்டியை எடுத்துக்கொள்ள வேண்டும்.

இந்த ஆனுயூட்டியைவிட சொந்தமாக முதலீடு செய்பவர்களுக்கு அதிக ரிட்டர்னில் பல்வேறு வாய்ப்புகள் உள்ளன. மேலும், இத்திட்டத்தில் சிறு முதலீட்டாளர்களுக்கு செலவின சதவிகிதமும் சற்று அதிகமாக உள்ளது. கட்டாய முதலீட்டாளர்களுக்கு இத்திட்டம் ஒரு நல்ல உபகரணமாகும்.

இத்திட்டத்தில் சேரும் ஒவ்வொருவருக்கும் பிரான் (பெர்மனென்ட் ரிட்டையர்மென்ட் அக்கவுன்ட் நம்பர்) நம்பர் வழங்கப்படும். அவர் இந்தியாவில் எங்கு வேலை பார்த்தாலும் இந்த நம்பர் ஒன்றே! ஆகவே, வேலை காரணமாக அடிக்கடி நகரத்தை மாற்றுகிறவர்களுக்கு இது ஒரு வரப்பிரசாதம். தற்போது நாம் செய்யும் முதலீட்டை நிர்வகித்துத் தர ஏழு ஃபண்ட் மேனேஜர்கள் (எல்.ஐ.சி., எஸ்.பி.ஐ., யூ.டி.ஐ., ஐ.டி.எஃப்.சி., கோட்டக், ரிலையன்ஸ் மற்றும் ஐ.சி.ஐ.சி.ஐ.) உள்ளனர்.

இதில் ஃபண்ட் மேனேஜரை பொறுக்கிக் கொள்வது நமது ஆப்ஷனாகும். ஒரு ஃபண்ட் மேனேஜரில் இருந்து இன்னொரு ஃபண்ட் மேனேஜருக்கும் மாற்றிக்கொள்ளலாம். நமது அக்கவுன்டை பராமரிப்பதற்காக ஃபண்ட் மேனேஜருக்கும், சென்ட்ரல் ரெக்கார்டு கீப்பிங் ஏஜென்சிக்கும் (சி.ஆர்.ஏ.) நாம் கட்டணம் செலுத்த வேண்டும். அக்கட்டணங்கள் யூனிட்டை ரத்து செய்வதன் மூலம் எடுத்துக்கொள்ளப் படுகின்றன. ஆனால், இக்கட்டணங்கள் மிக மிகக் குறைவே; மேலும், இக்கட்டணங்கள் பி.எஃப்.ஆர்.டி.ஏ-வால் தீர்மானிக்கப்படுகின்றன. இத்திட்டத்தில் சேருவதற்கு குறைந்தபட்ச வயது 18; அதிகபட்ச வயது 60 ஆகும். இந்திய குடிமக்கள் மட்டுமே இத்திட்டத்தில் முதலீடு செய்யலாம்.

என்.பி.எஸ்-ல் ஸ்வலம்பன் திட்டத்தை 2010-11-ல் மத்திய அரசாங்கம் வெளியிட்டது. இத்திட்டத்தின் கீழ் ஆண்டிற்கு ரூ.1,000 முதல் 12,000-த்திற்குள் முதலீடு செய்பவர்களுக்கு வருடத்திற்கு ரூ.1,000-த்தை அந்த ஆண்டும், அதன்பிறகு மூன்று ஆண்டுகளுக்கும் திட்டத்தில் சேருவதை ஊக்குவிப்பதற்காக அரசாங்கம் வழங்குகிறது. 2012-13-ல் கணக்கு தொடங்கியவர்களுக்கும் இந்த ஊக்குவிப்புத் தொகை வழங்கப்படுகிறது.

பொருளாதார ரீதியாக வசதி குறைவானவர் களுக்காக என்.பி.எஸ். லைட் என்ற திட்டமும் அறிமுகம் செய்யப்பட்டுள்ளது. இதில் செலவினங்கள் இன்னும் குறைவாக நிர்ணயிக்கப் பட்டுள்ளது. இத்திட்டத்தில் சேருபவர்கள் 'அக்ரிகேட்டர்கள்’ (நலிவடைந்த பிரிவு மக்களை ஒருங்கிணைக்கும் ஒருங்கிணைப்பாளர்) மூலம் சேரவேண்டும். இதில் சேருபவர்களுக்கு ஸ்வலம்பன் திட்டத்தைப் போலவே, மத்திய அரசாங்கம் வருடத்திற்கு ரூ.1,000 மானியமாக 2016-17 வரை வழங்குகிறது.

இத்திட்டம் மூன்று வகையான முதலீடுகளை ஒவ்வொருவருக்கும் தருகிறது. பங்கு சார்ந்த குறியீட்டு முதலீடுகள், கடன் சார்ந்த அரசாங்கப் பத்திர முதலீடுகள், கடன் சார்ந்த கார்ப்பரேட் பத்திர முதலீடுகள் என்பவைதான் அந்த மூன்றும்.

பங்கு சார்ந்த முதலீட்டில் அதிகபட்சமாக ஒருவர் 50 சதவிகிதம்தான் முதலீடு செய்ய முடியும். அதேசமயத்தில், கடன் சார்ந்த இரண்டு வகையான முதலீட்டிலும் 100 சதவிகிதம்கூட செய்யலாம். எதில் எவ்வளவு முதலீடு செய்ய வேண்டும் என்று தெரியாதவர்களுக்கு இருக்கவே இருக்கிறது ஆட்டோ சாய்ஸ் ஆப்ஷன். வயதைப் பொறுத்து திட்டத்திற்கான சதவிகிதம் ஆட்டோமெட்டிக்காக நிர்ணயிக்கப்படும்.

எனக்கு ரிஸ்க் எடுப்பது பிடிக்காது. பங்கு சார்ந்த முதலீடே எனக்கு வேண்டாம் என்று நினைப்பவர்கள், இத்திட்டத்தில் முழுக்க முழுக்க அரசாங்க பாண்டு அல்லது கார்ப்பரேட் பாண்டு அல்லது இரண்டிலும் கலந்து முதலீடு செய்யலாம். அதிக ரிஸ்க் எடுக்க விரும்புகிறவர்கள் 50 சதவிகிதத்தைப் பங்கு சார்ந்த முதலீட்டிலும், மீதியை கடன் சார்ந்த திட்டத்திலும் முதலீடு செய்யலாம்.

பி.பி.எஃப். (பப்ளிக் பிராவிடண்ட் ஃபண்ட்)

பி.பி.எஃப். மக்கள் பரவலாக அறிந்த ஒன்று. பொதுமக்களுக்காக மத்திய அரசாங்கம் செயல் படுத்தும் திட்டமாகும். பல பொதுத்துறை வங்கிகள் மூலமும், ஓரிரு தனியார் வங்கிகள் மூலமும் மற்றும் அஞ்சலகங்கள் மூலமும் இத்திட்டத்தில் மக்கள் கணக்கை துவக்கிக்கொள்ளலாம்.

இது 15 வருட திட்டமாகும். அதற்கு மேலும் கணக்கைத் தொடரலாம்.

இந்தக் கணக்கைத் துவக்குவது எளிது. தற்போது ஆண்டுக்கு 8.8 சதவிகித வட்டி கேரன்டி-ஆக தரப்படுகிறது. போடும் பணம், அதிலிருந்து வரும் வட்டி மற்றும் வெளியே எடுக்கும் பணம் என அனைத்திற்கும் வரி விலக்கு உண்டு. ஒருவரின் பி.பி.எஃப். அக்கவுன்டை கோர்ட்கூட அட்டாச் செய்ய முடியாது. ஒவ்வொருவரும் ஒரு அக்கவுன்ட்தான் வைத்துக்கொள்ள முடியும். ஆண்டிற்கு உச்சபட்சமாக

ரூ.1 லட்சமும், குறைந்தபட்சமாக ரூ.500-ம் முதலீடு செய்யவேண்டும். மாதத்திற்கு ஒருமுறைதான் முதலீடு செய்ய முடியும்.

இப்படி பல வசதிகள் கொண்ட இத்திட்டம் ஒவ்வொருவரின் ஓய்வுக்கால முதலீட்டுக் கூடையில் அவசியம் இடம் பெறவேண்டும். இதற்குமேல் தேவைப்படும் முதலீட்டை பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்துகொள்ளலாம். ஓய்வுக்காலத்தில் ஒருவர் இத்திட்டத்தில், வரிச் சலுகைக்காக முதலீடும் செய்யலாம்; அதேசமயத்தில், டாக்ஸ் ஃப்ரீயாக, திட்டம் துவங்கி 15 வருடம் ஆகியிருக்கும்பட்சத்தில், பணத்தை எடுத்துக்கொள்ளவும் செய்யலாம்.

இ.பி.எஃப். (எம்ப்ளாயி பிராவிடண்ட் ஃபண்ட்)

இ.பி.எஃப். - வேலையில் இருக்கும் பலருக்கும் ஒரு நல்ல ஓய்வுக்கால முதலீட்டு உபகரணம். இதற்காக வேலையில் இருப்பவர்கள் எக்ஸ்ட்ராவாக எதையும் செய்யவேண்டாம். தானாகவே அது கிடைத்துவிடும். சில தனியார் நிறுவனங்களில் கூட்டிக்குறைத்துப் பிடித்தம் செய்வதற்கு ஆப்ஷன் தருகிறார்கள். ஆகவே, சிலர் இத்திட்டத்தில் குறைத்து முதலீடு செய்கிறார்கள். அவ்வாறு செய்யாமல் உச்சபட்ச தொகையைப் பிடித்தம் செய்யச் சொல்வது நல்லது.

வி.பி.எஃப். (வாலன்டரி பிராவிடண்ட் ஃபண்ட்)

இந்த வசதியையும் பல நிறுவனங்கள் தருகின்றன. சர்ப்பிளஸ் இருப்பவர்கள் அந்த ஆப்ஷனையும் உபயோகித்துக்கொள்ளலாம். முக்கிய காரணங்களுக்காகக் கடன் எடுத்துக்கொள்ளும் வசதியும் உண்டு. 2010-11-ல் இ.பி.எஃப்-ன் வட்டி விகிதம் 9.5 சதவிகிதமாக இருந்தது. 2011-12-ல் 8.25 சதவிகிதமாக இருந்தது. இந்த வருடம் 8.60 சதவிகிதமாக இருக்கும் என எதிர்பார்க்கப்படுகிறது.

இதில் செய்யப்படும் முதலீடு, வரும் வட்டி மற்றும் மெச்சூரிட்டி (ஐந்து வருடத்திற்குப் பிறகு) தொகை ஆகிய அனைத்திற்கும் வரிச் சலுகை உண்டு. வேலையில் இருப்பவர்கள் அனைவரும், இ.பி.எஃப். வசதி இருக்கும்பட்சத்தில் இத்திட்டத்தை முழுமையாகப் பயன்படுத்திக் கொள்வது அவசியம். இதற்குமேல் தேவைப்படும் முதலீட்டை பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்துகொள்ளலாம்.

இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்கள் !

இன்ஷூரன்ஸ் நிறுவனங்கள் பலவிதமான பென்ஷன் திட்டங்களை மக்களுக்கு வழங்கி வருகின்றன. இருக்கும் பென்ஷன் திட்டங்களிலேயே மிகத் தீவிரமாக விற்கப்படும் திட்டங்கள் என இவற்றைக் கூறலாம். ஐ.ஆர்.டி.ஏ, இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்களில் பல மாறுதல்களை சமீபத்தில் கொண்டு வந்துள்ளது. அதன்படி பென்ஷன் பாலிசி முடிவடையும்போது, பாலிசி தாரர் ஆனுயூட்டி ஒன்றை கட்டாயமாக வாங்கவேண்டும். ஒழுக்கத்துடன் முதலீடு செய்யும் முதலீட்டாளர்களுக்கு அந்த ஆனுயூட்டியைவிட, சொந்தமாக முதலீடு செய்யும்பட்சத்தில், அதிக அளவில் வருமானம் கிடைக்க வாய்ப்புள்ளது.

மேலும், இன்ஷூரன்ஸ் நிறுவனத் திட்டங்கள் ஒவ்வொன்றும் வெவ்வேறு வகையில் செயல்படு வதால், ஒரு திட்டத்தை மற்றொரு திட்டத்துடன் ஒப்பிடுவது என்பது மிகவும் சிரமமான காரியம். வளைந்து தரும் தன்மை இத்திட்டங்களில் மிகவும் குறைவு. பொதுவாக, செலவின சதவிகிதமும் அதிகம். முதலீட்டு ஒழுக்கத்தைக் கடைப்பிடிக்க முடியாதவர்கள், கட்டாய முதலீட்டைத் தேடுபவர்கள், செலவாளிகள் போன்றோருக்கு இத்திட்டங்கள் பொருந்தும்.

நமக்கு நாமே செய்துகொள்ளும் பென்ஷன் திட்டங்கள்!

இன்றைய நிலையில், ரிட்டர்ன்ஸ் அடிப்படை யில் பார்க்கும்போது நாமே சொந்தமாக முதலீடு செய்துகொள்ளும் திட்டங்களே பென்ஷனிற்கு சிறந்தது. இதை இரண்டு வகையாகப் பிரிக்கலாம். ஒன்று, ரியல் எஸ்டேட் சார்ந்த முதலீடு; மற்றொன்று பங்கு/கடன் சார்ந்த முதலீடு.

முதலாவது ஆப்ஷனில், சிலர் தோட்டங்கள், வீடுகள், கடைகள், அலுவலகக் கட்டடங்கள் போன்றவற்றை தங்களது இளம்பிராயத்திலேயே வாங்கிவிடுவார்கள். அதிலிருந்து வரும் வாடகைகளே அவர்களது ஓய்வூதியமாகிவிடும்.

இது ஒரு நல்ல திட்டமென்றாலும், அனைவராலும் அச்சொத்துக்களை ஈஸியாகப் பராமரிக்க முடியாது. ஒன்றிரண்டு சொத்துக்கள் என்றால் பரவாயில்லை - நாம் செய்யும் வேலையோடு/தொழிலோடு அச்சொத்துக்களையும் பராமரிக்கவேண்டும். ஆனால், அச்சொத்துக்கள் அதிகமாகும்பட்சத்தில், அவற்றை பராமரிப்பதே முழுநேரத் தொழிலாகும். தவிர, இதற்கான முதலீட்டுத் தொகையும் அதிகம். வயதான காலத்தில் சொத்துப் பராமரிப்பது என்பது சற்று இயலாதக் காரியமாக இருக்கலாம். மேலும், வாடகை வசூலிலும் சிக்கல்கள் உண்டாகலாம். ரியல் எஸ்டேட் முதலீட்டில் விருப்பமுள்ளவர்கள், இவ்வகையான முதலீடுகளிலிருந்து ஒருபகுதி ஓய்வூதியம் வருமாறு செய்துகொள்ளலாம்.

அனைவராலும் முடிந்த, அதேசமயம் நல்ல வருமானம் தரக்கூடிய, வளைந்து தரும் தன்மையுடைய, மிகச் சிறிய அளவில்கூட முதலீடு செய்யக்கூடிய ஓய்வுக்காலத்திற்கான முதலீட்டு உபகரணங்கள் என்று பார்த்தால், பங்கு சார்ந்த மியூச்சுவல் ஃபண்ட் திட்டங்களும், பி.பி.எஃப்./இ.பி.எஃப். கலவையும்தான். பி.பி.எஃப். போன்ற திட்டங்கள் முதலீட்டிற்கு ஒரு திடத்தன்மையையும், பாதுகாப்பையும், வரிச் சலுகையையும், டீஸன்டான வருமானத்தையும் தருகிறது.

பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகள் இந்தியப் பொருளாதார வளர்ச்சியில் நம்மை பங்கு செய்யச் செய்து அதிக வருவாயை ஈட்டித் தருவதோடு, வரிச் சலுகையையும், புரொஃபஷனல் மேனேஜ்மென்டையும், வளைந்து தரும் தன்மையையும் நமக்குத் தருகிறது.

இந்த முதலீட்டு கருவியைத் தேர்வு செய்கிறவர்களுக்கு முதலீட்டு ஒழுக்கம் அவசியம் தேவை. ஏனென்றால், வேண்டுகிற போது பணத்தை எடுத்துக்கொள்ளும் வசதி உள்ளது. பங்கு சார்ந்த மியூச்சுவல் ஃபண்ட் முதலீடுகளில் பொறுமை மிக அவசியம். மேலும், ரிஸ்க் இருக்கிறது என்பதைக் கருத்தில்கொண்டு முதலீட்டாளர்கள் முதலீட்டை மேற்கொள்ளவேண்டும். வருடத்திற்கு ஒருமுறை திட்டங்கள் நன்றாகச் செயல்படுகின்றனவா என்பதைக் கவனிப்பதும் அவசியம். மியூச்சுவல் ஃபண்ட் முதலீடுகளில் மொத்த முதலீட்டை தவிர்ப்பது நல்லது.

எஸ்.ஐ.பி. முதலீட்டு முறை மூலம் நமது ரிஸ்க்கை பெருவாரியாகக் குறைக்கலாம். மேலும், முதலீட்டில் ஓர் ஒழுக்கத்தைக் கொண்டு வருகிறது.

பொதுவாக, நடுத்தர வருமானத்தில் உள்ள மீடியம் ரிஸ்க் எடுக்கக்கூடிய முதலீட்டாளர்களுக்கு அட்டவணை கொடுக்கப்பட்டுள்ளது. தனிநபரின் வருமானம் மற்றும் ரிஸ்க் எடுக்கும் திறனுக்கு ஏற்ப முதலீட்டு உபகரணங்களையும், சதவிகிதத்தையும் மாற்றிக்கொள்ளலாம். நீங்கள் ரிஸ்க்கே எடுக்க விரும்பாதவர் என்றால், முழுக்க முழுக்க கடன் சார்ந்த நிரந்தர வருமானம் தரும் திட்டங்களிலேயே உங்கள் முதலீட்டை வைத்துக்கொள்ளுங்கள்.

அட்டவணையில் கூறியபடி முதலீடு செய்த பணத்தை, 60 வயதிற்குப் பிறகு, நிரந்தர வருமானம் தருமாறு, எவ்வாறு முதலீடு செய்வது என்பது பெரிய கேள்வி. நீங்கள் ஓய்வுக்காலத்திற்காகச் சேமித்தப் பணத்தை உங்களைச் சுற்றி உள்ளவர்கள் எடுத்துக்கொண்டுவிடுவார்கள் அல்லது செலவழிந்துவிடும் என்று நீங்கள் நினைத்தால், ஒரு நல்ல இன்ஷூரன்ஸ் நிறுவனத்திடம் முதலீடு செய்துவிட்டு ஆனுயூட்டி பெற்றுக் கொள்வதுதான் சிறந்தது.

பிறர் எடுத்துக்கொள்ள மாட்டார்கள் அல்லது செலவழிந்துவிடும் என்கிற பிரச்னை இல்லையென்றால் உங்கள் வரிவரம்பைப் பொறுத்து உங்கள் முதலீட்டை மேற்கொள்ளலாம். உதாரணத்திற்கு, தற்போது உங்கள் வயது 60. இன்றைய தேதியில் நீங்கள் சேர்த்து வைத்துள்ள கார்ப்பஸ் ரூ.15 லட்சம் என்று வைத்துக்கொள்வோம். அதிலிருந்து உங்களுக்கு பென்ஷன் வரவேண்டும் அல்லவா? அத்தொகையை முழுவதுமாக நல்ல வங்கி மற்றும் தரமான கார்ப்பரேட் ஃபிக்ஸட் டெபாசிட்டில் நீங்கள் முதலீடு செய்தால், 9 சதவிகிதம் வட்டி என்ற அடிப்படையில், வருடத்திற்கு உங்கள் வருமானம் ரூ.1.35 லட்சமாகும். உங்கள் மொத்த ஆண்டு வருமானமே ரூ.1.35 லட்சம் என்கிறபட்சத்தில் நீங்கள் வருமான வரி ஏதும் செலுத்தத் தேவையில்லை. ஆகவே, நீங்கள் ஃபிக்ஸட் டெபாசிட்டிலேயே முதலீடு செய்துகொள்ளலாம். மூலத்தில் வரிப் பிடித்தம் செய்யாமல் இருக்க உங்கள் வயதைப் பொறுத்து 15ஜி அல்லது 15ஹெச் படிவத்தில் கையப்பமிட்டு கொடுத்துவிடலாம்.

தற்போது உங்கள் வயது 60. இன்றைய தேதி யில் நீங்கள் சேர்த்துவைத்துள்ள கார்ப்பஸ் ரூ.1.50 கோடி என்று வைத்துக்கொள்வோம். அதிலிருந்து உங்களுக்கு பென்ஷன் வரவேண்டும். இந்த ஒரு கோடியை முதலீடு செய்தால் ஃபிக்ஸட் டெபாசிட்டில் இருந்து உங்களுக்கு வருடத்திற்கு ரூ.13.5 லட்சம், (9 சதவிகித வட்டி என்ற பட்சத்தில்) கிடைக்கும். இப்போது உங்கள் வருமானம் 10 லட்சத்திற்கும்மேல் என்பதால் நீங்கள் உச்ச வருமான வரி வரம்பாகிய

30 சதவிகிதத்தில் வருகிறீர்கள். ஆகவே, நீங்கள் மொத்த கார்ப்பஸையும் ஃபிக்ஸட் டெபாசிட்டில் முதலீடு செய்யாமல் வருமான வரி குறைத்து செலுத்தக்கூடிய அல்லது முற்றிலும் வரியே இல்லாத பிற உபகரணங்களை நாடுவது அவசியம். அவை, மியூச்சுவல் ஃபண்டில் உள்ள எஃப்.எம்.பி. திட்டங்கள்/ சிறு ரிஸ்க்குடன் கூடிய எம்.ஐ.பி. திட்டங்கள்/ கார்ப்பரேட் பாண்டில் முதலீடு செய்யும் திட்டங்கள் ஆகும்.

இவை தவிர, டாக்ஸ் ஃப்ரீ பாண்டுகள்/ டீப் டிஸ்கவுன்ட் பாண்டுகள் போன்றவற்றிலும் முதலீடு செய்யலாம். அதேபோல், மியூச்சுவல் ஃபண்டுகளில் டிவிடெண்ட் ஆப்ஷனில் அல்லது எஸ்.டபிள்யூ.பி. என்று சொல்லக்கூடிய சிஸ்டமேட்டிக் வித்ட்ராவல் பிளான் மூலம் ரெகுலர் வருமானத்தை உருவாக்கிக்கொள்ளலாம். வருடாந்திர தேவைக்கு மேல் உள்ள பணத்தை ரிஸ்க் எடுத்து பேலன்ஸ்டு மற்றும் பங்கு சார்ந்த திட்டங்களிலும் எஸ்.ஐ.பி. வாயிலாக முதலீடு செய்யலாம்.

இனி வெவ்வேறு வயதுகளில் உள்ளவர்கள் மாதம் ரூ.5,000 மேலே உள்ள அட்டவணையில் கண்டவாறு முதலீடு செய்தால், அவர்களின் ஓய்வுக்காலத்தில் எவ்வளவு ஓய்வூதியம் கிடைக்கும் என்பதைப் பார்ப்போம். கடன் சார்ந்த திட்டங்கள் 8.5% வளரும் எனவும், பங்கு சார்ந்த திட்டங்கள் 12% வளரும் எனவும் எடுத்துக்கொள்ளப்பட்டுள்ளது. ஓய்வுக்காலத்தில் கார்ப்பஸ் முழுவதையும் கடன் சார்ந்த திட்டங்களில் முதலீடு செய்யும்போது 8 சதவிகித வருமானம் கிடைக்கும் என எடுத்துக் கொள்ளப்பட்டுள்ளது.

-முகநூல் - ந.விகடன்மேலும், இன்றைய பொருளாதாரத்தில் குடும்பம் என்று உண்டானவுடன் செலவுகள் பல வகைகளில் அதிகமாகிவிடுகிறது. கல்விக் கடன், வீட்டுக் கடன், கார் கடன், குழந்தைகளின் கல்விச் செலவு, மருத்துவச் செலவு, சுற்றுலா, வீட்டுச் செலவு என இந்த செலவுகளின் பட்டியல் நீண்டுகொண்டே போக, அந்தப் பட்டியலில் கடைசியில் இடம் பெறுபவர் களாக இருக்கிறார்கள் பெற்றோர்கள்.

ஆக, இன்றையப் பொருளாதாரச் சூழ்நிலையில், நமது ஓய்வுக்காலத்திற்கு நாம் யாரையும் நம்ப முடியாது - நம் குழந்தைகள் உட்பட. நமது ஓய்வுக்காலத்தில் நாம் தலைநிமிர்ந்து வாழ விரும்பினால், நம் கையில் பணம் இருந்தால்தானே நல்லது? ஓய்வுக்காலத்திற்கு முதலீடு அவசியம் என்கிறபட்சத்தில், எந்த வகையான முதலீடு சிறந்தது என்று பார்ப்பதுதானே உத்தமம்?

சில ஆண்டுகளுக்கு முன்புவரை மத்திய மற்றும் மாநில அரசு ஊழியர்களுக்கு உறுதியாகக் கிடைக்கும் ஒரு விஷயமாக இருந்தது பென்ஷன். ஆனால், இப்போது அங்குகூட நிலைமை மாறிவிட்டது. அரசாங்கம் அந்தப் பொறுப்பில் இருந்து தன்னை விலக்கிக்கொண்டுவிட்டது. பி.எஃப்.ஆர்.டி.ஏ. (பென்ஷன் ஃபண்ட் ரெகுலேட்டரி அண்ட் டெவலப்மென்ட் அத்தாரிட்டி) என்ற அமைப்பை ஏற்படுத்தி, அரசு ஊழியர்களை நியூ பென்ஷன் ஸ்கீம் (என்.பி.எஸ்.) என்ற திட்டத்திற்கு எடுத்துச் சென்று விட்டது. இன்றைய தினத்தில் என்.பி.எஸ்-ல் ஒவ்வொரு இந்திய குடிமகனும் சேர்ந்து முதலீடு செய்யலாம். என்.பி.எஸ். பற்றி விரிவாகப் பார்க்கும்முன் வேறு என்னென்ன திட்டங்கள் ஓய்வுக்காலத்திற்கு உள்ளன என்று பார்த்துவிடுவோம். பொதுவாக கீழ்க்கண்ட திட்டங்கள் இன்றைய தினத்தில் நமது ஓய்வுக்கால ஊதியத்திற்கு முதலீடு செய்ய ஏதுவாக உள்ளன:

1. அரசாங்க பழைய பென்ஷன்,

2. என்.பி.எஸ்.,

3. பி.பி.எஃப். (பப்ளிக் பிராவிடண்ட் ஃபண்ட்),

4. இ.பி.எஃப். (எம்ப்ளாயி பிராவிடண்ட் ஃபண்ட்),

5. இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்கள்,

6. நமக்கு நாமே சொந்தமாக முதலீடு செய்து கொள்ளும் பென்ஷன் திட்டங்கள்.

இனி, இத்திட்டங்கள் ஒவ்வொன்றைப் பற்றியும் விரிவாகக் கீழே காண்போம்.

பழைய பென்ஷன் திட்டம்!

நாம் ஏற்கெனவே சொன்னபடி, புதிதாகச் சேரும் அனைத்து மத்திய அரசு ஊழியர்களுக்கும் (ராணுவம் தவிர) மற்றும் பெரும்பாலான மாநில அரசு ஊழியர்களுக்கும் அரசின் பழைய பென்ஷன் திட்டம் செல்லாது. ஜனவரி 01, 2004 முதல் புதிதாகச் சேர்ந்த மத்திய அரசு ஊழியர்கள் அனைவரும் என்.பி.எஸ். திட்டத்தில் கொண்டு வரப்பட்டுள்ளனர். எனவே, 2004 ஆண்டுக்கு முன்பு அரசு வேலையில் சேர்ந்தவர்களுக்கும் மற்றும் ராணுவத்தில் வேலையில் செய்பவர்களுக்கும்தான் மட்டுமே இத்திட்டம். ஒரு சில மாநிலங்கள்/யூனியன் பிரதேசங்கள் இன்னும் இந்தப் பழைய பென்ஷன் திட்டத்தில் உள்ளன.

என்.பி.எஸ். (நியூ பென்ஷன் ஸ்கீம்)

அனைத்து மத்திய அரசு ஊழியர்களும் (ராணுவம் தவிர) 2004 முதல் இந்த என்.பி.எஸ். திட்டத்தில் கொண்டுவரப்பட்டுள்ளனர். பெரும்பாலான மாநில மற்றும் யூனியன் பிரதேச அரசு ஊழியர்களும் (தமிழ்நாடு உட்பட) இத்திட்டத்தின்கீழ் கொண்டுவரப்பட்டுள்ளனர். இத்திட்டத்தை நிர்வகிக்க பென்ஷன் ஃபண்ட் மேனேஜர்கள் நியமிக்கப்பட்டுள்ளனர். பொதுமக்களுக்கும் இத்திட்டம் 2009-ல் இருந்து அறிமுகப்படுத்தப்பட்டது. பெரும்பாலான வங்கிகள் மற்றும் அஞ்சலகங்கள் மூலம் இத்திட்டத்தில் மக்கள் சேர்ந்துகொள்ளலாம்.

இதில் டயர்-1, டயர்-2 என இருவகை கணக்குகள் உள்ளன. டயர்-1-ல் போடும் பணம் ஓய்வுக்காலத்தில்தான் எடுக்க முடியும். டயர்-2-வில் போடும் பணத்தை இடையில் வேண்டுமானாலும் எடுத்துக்கொள்ளும் வசதி உள்ளது. விப்ரோ போன்ற பெரிய நிறுவனங்களும் தங்களுடைய ஊழியர்களை என்.பி.எஸ். திட்டத்தின்கீழ் கொண்டு வந்துள்ளன.

சிறிய அளவில் தங்கள் ஓய்வுக்காலத்திற்காக முதலீடு செய்ய விரும்புபவர்களுக்காக, என்.பி.எஸ். லைட் திட்டமும் அறிமுகப்படுத்தப்பட்டுள்ளது. இத்திட்டத்தில் முதலீடு செய்வதற்கும் அதிலிருந்து வரும் வருமானத்திற்கும் வருமான வரிவிலக்கு உண்டு. ஆனால், மெச்சூரிட்டி தொகைக்கு வரி உண்டு. இது இனிவரும் காலங்களில் மாறலாம்.

இத்திட்டம் பொதுமக்களிடையே பல்வேறு காரணங்களினால் இன்னும் பிரபலமாகவில்லை. இனிவரும் காலங்களில் அரசாங்கம் கொண்டு வரும் சீர்திருத்தங்களைப் பொறுத்து இத்திட்டம் பொதுமக்களிடையே பிரபலம் ஆவதற்கு வாய்ப்புகள் அதிகமாக உள்ளது.

ஓய்வுக்காலத்திற்காகச் சேமிக்க விரும்புபவர் களுக்கு இது ஒரு நல்ல தேர்வு. ஏனென்றால் 60 வயதிற்கு முன்பு இத்திட்டத்தில் (டயர்-1 அக்கவுன்ட்) இருந்து வெளியேற நினைப்பவர்கள், குறைந்தபட்சமாக 80 சதவிகிதத் தொகையை ஆனுயூட்டியாக மாற்றிக்கொள்ள வேண்டும். மீதி 20 சதவிகிதத்தை மொத்தமாக எடுத்துவிடலாம். 60-70 வயதில் வெளியேறுபவர்கள் 40 சதவிகிதத்தை ஆனுயூட்டியாக மாற்றிக்கொள்ள வேண்டும். 70 வயதிற்கு மேல் அக்கவுன்ட் குளோஸ் செய்யப்பட்டு, மொத்த பணமும் திருப்பித் தரப்படும்.

இத்தொகையை நிர்வகிப்பதற்கு மிகக் குறைந்த பணமே செலவு கட்டணமாக வசூலிக்கப்படுகிறது. முதலீடு செய்வதற்கு உச்சபட்ச தொகை ஏதுமில்லை. குறைந்தபட்ச தொகை ஆண்டிற்கு ரூ.6,000 மட்டுமே.

ஆனால், இதில் சில அசௌகரியங்களும் உண்டு. என்.பி.எஸ்.-ல் உள்ள ஃபண்டுகளின் செயல்பாடு பரவலாக ஆய்வு செய்யப்படவில்லை. மேலும், இந்த ஃபண்டுகள், பி.எஃப். அல்லது பி.பி.எஃப். போல இவ்வளவு ரிட்டர்ன் கிடைக்கும் என்று கேரன்டியாக சொல்லமுடியாது. அதே நேரத்தில் அதீதமான ரிட்டர்னைத் தருவதற்கும் வாய்ப்பில்லை. தவிர, பணத்தை வெளியில் எடுக்கும்போது கட்டாயமாக ஓர் ஆனுயூட்டியை எடுத்துக்கொள்ள வேண்டும்.

இந்த ஆனுயூட்டியைவிட சொந்தமாக முதலீடு செய்பவர்களுக்கு அதிக ரிட்டர்னில் பல்வேறு வாய்ப்புகள் உள்ளன. மேலும், இத்திட்டத்தில் சிறு முதலீட்டாளர்களுக்கு செலவின சதவிகிதமும் சற்று அதிகமாக உள்ளது. கட்டாய முதலீட்டாளர்களுக்கு இத்திட்டம் ஒரு நல்ல உபகரணமாகும்.

இத்திட்டத்தில் சேரும் ஒவ்வொருவருக்கும் பிரான் (பெர்மனென்ட் ரிட்டையர்மென்ட் அக்கவுன்ட் நம்பர்) நம்பர் வழங்கப்படும். அவர் இந்தியாவில் எங்கு வேலை பார்த்தாலும் இந்த நம்பர் ஒன்றே! ஆகவே, வேலை காரணமாக அடிக்கடி நகரத்தை மாற்றுகிறவர்களுக்கு இது ஒரு வரப்பிரசாதம். தற்போது நாம் செய்யும் முதலீட்டை நிர்வகித்துத் தர ஏழு ஃபண்ட் மேனேஜர்கள் (எல்.ஐ.சி., எஸ்.பி.ஐ., யூ.டி.ஐ., ஐ.டி.எஃப்.சி., கோட்டக், ரிலையன்ஸ் மற்றும் ஐ.சி.ஐ.சி.ஐ.) உள்ளனர்.

இதில் ஃபண்ட் மேனேஜரை பொறுக்கிக் கொள்வது நமது ஆப்ஷனாகும். ஒரு ஃபண்ட் மேனேஜரில் இருந்து இன்னொரு ஃபண்ட் மேனேஜருக்கும் மாற்றிக்கொள்ளலாம். நமது அக்கவுன்டை பராமரிப்பதற்காக ஃபண்ட் மேனேஜருக்கும், சென்ட்ரல் ரெக்கார்டு கீப்பிங் ஏஜென்சிக்கும் (சி.ஆர்.ஏ.) நாம் கட்டணம் செலுத்த வேண்டும். அக்கட்டணங்கள் யூனிட்டை ரத்து செய்வதன் மூலம் எடுத்துக்கொள்ளப் படுகின்றன. ஆனால், இக்கட்டணங்கள் மிக மிகக் குறைவே; மேலும், இக்கட்டணங்கள் பி.எஃப்.ஆர்.டி.ஏ-வால் தீர்மானிக்கப்படுகின்றன. இத்திட்டத்தில் சேருவதற்கு குறைந்தபட்ச வயது 18; அதிகபட்ச வயது 60 ஆகும். இந்திய குடிமக்கள் மட்டுமே இத்திட்டத்தில் முதலீடு செய்யலாம்.

என்.பி.எஸ்-ல் ஸ்வலம்பன் திட்டத்தை 2010-11-ல் மத்திய அரசாங்கம் வெளியிட்டது. இத்திட்டத்தின் கீழ் ஆண்டிற்கு ரூ.1,000 முதல் 12,000-த்திற்குள் முதலீடு செய்பவர்களுக்கு வருடத்திற்கு ரூ.1,000-த்தை அந்த ஆண்டும், அதன்பிறகு மூன்று ஆண்டுகளுக்கும் திட்டத்தில் சேருவதை ஊக்குவிப்பதற்காக அரசாங்கம் வழங்குகிறது. 2012-13-ல் கணக்கு தொடங்கியவர்களுக்கும் இந்த ஊக்குவிப்புத் தொகை வழங்கப்படுகிறது.

பொருளாதார ரீதியாக வசதி குறைவானவர் களுக்காக என்.பி.எஸ். லைட் என்ற திட்டமும் அறிமுகம் செய்யப்பட்டுள்ளது. இதில் செலவினங்கள் இன்னும் குறைவாக நிர்ணயிக்கப் பட்டுள்ளது. இத்திட்டத்தில் சேருபவர்கள் 'அக்ரிகேட்டர்கள்’ (நலிவடைந்த பிரிவு மக்களை ஒருங்கிணைக்கும் ஒருங்கிணைப்பாளர்) மூலம் சேரவேண்டும். இதில் சேருபவர்களுக்கு ஸ்வலம்பன் திட்டத்தைப் போலவே, மத்திய அரசாங்கம் வருடத்திற்கு ரூ.1,000 மானியமாக 2016-17 வரை வழங்குகிறது.

இத்திட்டம் மூன்று வகையான முதலீடுகளை ஒவ்வொருவருக்கும் தருகிறது. பங்கு சார்ந்த குறியீட்டு முதலீடுகள், கடன் சார்ந்த அரசாங்கப் பத்திர முதலீடுகள், கடன் சார்ந்த கார்ப்பரேட் பத்திர முதலீடுகள் என்பவைதான் அந்த மூன்றும்.

பங்கு சார்ந்த முதலீட்டில் அதிகபட்சமாக ஒருவர் 50 சதவிகிதம்தான் முதலீடு செய்ய முடியும். அதேசமயத்தில், கடன் சார்ந்த இரண்டு வகையான முதலீட்டிலும் 100 சதவிகிதம்கூட செய்யலாம். எதில் எவ்வளவு முதலீடு செய்ய வேண்டும் என்று தெரியாதவர்களுக்கு இருக்கவே இருக்கிறது ஆட்டோ சாய்ஸ் ஆப்ஷன். வயதைப் பொறுத்து திட்டத்திற்கான சதவிகிதம் ஆட்டோமெட்டிக்காக நிர்ணயிக்கப்படும்.

எனக்கு ரிஸ்க் எடுப்பது பிடிக்காது. பங்கு சார்ந்த முதலீடே எனக்கு வேண்டாம் என்று நினைப்பவர்கள், இத்திட்டத்தில் முழுக்க முழுக்க அரசாங்க பாண்டு அல்லது கார்ப்பரேட் பாண்டு அல்லது இரண்டிலும் கலந்து முதலீடு செய்யலாம். அதிக ரிஸ்க் எடுக்க விரும்புகிறவர்கள் 50 சதவிகிதத்தைப் பங்கு சார்ந்த முதலீட்டிலும், மீதியை கடன் சார்ந்த திட்டத்திலும் முதலீடு செய்யலாம்.

பி.பி.எஃப். (பப்ளிக் பிராவிடண்ட் ஃபண்ட்)

பி.பி.எஃப். மக்கள் பரவலாக அறிந்த ஒன்று. பொதுமக்களுக்காக மத்திய அரசாங்கம் செயல் படுத்தும் திட்டமாகும். பல பொதுத்துறை வங்கிகள் மூலமும், ஓரிரு தனியார் வங்கிகள் மூலமும் மற்றும் அஞ்சலகங்கள் மூலமும் இத்திட்டத்தில் மக்கள் கணக்கை துவக்கிக்கொள்ளலாம்.

இது 15 வருட திட்டமாகும். அதற்கு மேலும் கணக்கைத் தொடரலாம்.

இந்தக் கணக்கைத் துவக்குவது எளிது. தற்போது ஆண்டுக்கு 8.8 சதவிகித வட்டி கேரன்டி-ஆக தரப்படுகிறது. போடும் பணம், அதிலிருந்து வரும் வட்டி மற்றும் வெளியே எடுக்கும் பணம் என அனைத்திற்கும் வரி விலக்கு உண்டு. ஒருவரின் பி.பி.எஃப். அக்கவுன்டை கோர்ட்கூட அட்டாச் செய்ய முடியாது. ஒவ்வொருவரும் ஒரு அக்கவுன்ட்தான் வைத்துக்கொள்ள முடியும். ஆண்டிற்கு உச்சபட்சமாக

ரூ.1 லட்சமும், குறைந்தபட்சமாக ரூ.500-ம் முதலீடு செய்யவேண்டும். மாதத்திற்கு ஒருமுறைதான் முதலீடு செய்ய முடியும்.

இப்படி பல வசதிகள் கொண்ட இத்திட்டம் ஒவ்வொருவரின் ஓய்வுக்கால முதலீட்டுக் கூடையில் அவசியம் இடம் பெறவேண்டும். இதற்குமேல் தேவைப்படும் முதலீட்டை பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்துகொள்ளலாம். ஓய்வுக்காலத்தில் ஒருவர் இத்திட்டத்தில், வரிச் சலுகைக்காக முதலீடும் செய்யலாம்; அதேசமயத்தில், டாக்ஸ் ஃப்ரீயாக, திட்டம் துவங்கி 15 வருடம் ஆகியிருக்கும்பட்சத்தில், பணத்தை எடுத்துக்கொள்ளவும் செய்யலாம்.

இ.பி.எஃப். (எம்ப்ளாயி பிராவிடண்ட் ஃபண்ட்)

இ.பி.எஃப். - வேலையில் இருக்கும் பலருக்கும் ஒரு நல்ல ஓய்வுக்கால முதலீட்டு உபகரணம். இதற்காக வேலையில் இருப்பவர்கள் எக்ஸ்ட்ராவாக எதையும் செய்யவேண்டாம். தானாகவே அது கிடைத்துவிடும். சில தனியார் நிறுவனங்களில் கூட்டிக்குறைத்துப் பிடித்தம் செய்வதற்கு ஆப்ஷன் தருகிறார்கள். ஆகவே, சிலர் இத்திட்டத்தில் குறைத்து முதலீடு செய்கிறார்கள். அவ்வாறு செய்யாமல் உச்சபட்ச தொகையைப் பிடித்தம் செய்யச் சொல்வது நல்லது.

வி.பி.எஃப். (வாலன்டரி பிராவிடண்ட் ஃபண்ட்)

இந்த வசதியையும் பல நிறுவனங்கள் தருகின்றன. சர்ப்பிளஸ் இருப்பவர்கள் அந்த ஆப்ஷனையும் உபயோகித்துக்கொள்ளலாம். முக்கிய காரணங்களுக்காகக் கடன் எடுத்துக்கொள்ளும் வசதியும் உண்டு. 2010-11-ல் இ.பி.எஃப்-ன் வட்டி விகிதம் 9.5 சதவிகிதமாக இருந்தது. 2011-12-ல் 8.25 சதவிகிதமாக இருந்தது. இந்த வருடம் 8.60 சதவிகிதமாக இருக்கும் என எதிர்பார்க்கப்படுகிறது.

இதில் செய்யப்படும் முதலீடு, வரும் வட்டி மற்றும் மெச்சூரிட்டி (ஐந்து வருடத்திற்குப் பிறகு) தொகை ஆகிய அனைத்திற்கும் வரிச் சலுகை உண்டு. வேலையில் இருப்பவர்கள் அனைவரும், இ.பி.எஃப். வசதி இருக்கும்பட்சத்தில் இத்திட்டத்தை முழுமையாகப் பயன்படுத்திக் கொள்வது அவசியம். இதற்குமேல் தேவைப்படும் முதலீட்டை பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்துகொள்ளலாம்.

இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்கள் !

இன்ஷூரன்ஸ் நிறுவனங்கள் பலவிதமான பென்ஷன் திட்டங்களை மக்களுக்கு வழங்கி வருகின்றன. இருக்கும் பென்ஷன் திட்டங்களிலேயே மிகத் தீவிரமாக விற்கப்படும் திட்டங்கள் என இவற்றைக் கூறலாம். ஐ.ஆர்.டி.ஏ, இன்ஷூரன்ஸ் நிறுவனங்கள் வழங்கும் பென்ஷன் திட்டங்களில் பல மாறுதல்களை சமீபத்தில் கொண்டு வந்துள்ளது. அதன்படி பென்ஷன் பாலிசி முடிவடையும்போது, பாலிசி தாரர் ஆனுயூட்டி ஒன்றை கட்டாயமாக வாங்கவேண்டும். ஒழுக்கத்துடன் முதலீடு செய்யும் முதலீட்டாளர்களுக்கு அந்த ஆனுயூட்டியைவிட, சொந்தமாக முதலீடு செய்யும்பட்சத்தில், அதிக அளவில் வருமானம் கிடைக்க வாய்ப்புள்ளது.

மேலும், இன்ஷூரன்ஸ் நிறுவனத் திட்டங்கள் ஒவ்வொன்றும் வெவ்வேறு வகையில் செயல்படு வதால், ஒரு திட்டத்தை மற்றொரு திட்டத்துடன் ஒப்பிடுவது என்பது மிகவும் சிரமமான காரியம். வளைந்து தரும் தன்மை இத்திட்டங்களில் மிகவும் குறைவு. பொதுவாக, செலவின சதவிகிதமும் அதிகம். முதலீட்டு ஒழுக்கத்தைக் கடைப்பிடிக்க முடியாதவர்கள், கட்டாய முதலீட்டைத் தேடுபவர்கள், செலவாளிகள் போன்றோருக்கு இத்திட்டங்கள் பொருந்தும்.

நமக்கு நாமே செய்துகொள்ளும் பென்ஷன் திட்டங்கள்!

இன்றைய நிலையில், ரிட்டர்ன்ஸ் அடிப்படை யில் பார்க்கும்போது நாமே சொந்தமாக முதலீடு செய்துகொள்ளும் திட்டங்களே பென்ஷனிற்கு சிறந்தது. இதை இரண்டு வகையாகப் பிரிக்கலாம். ஒன்று, ரியல் எஸ்டேட் சார்ந்த முதலீடு; மற்றொன்று பங்கு/கடன் சார்ந்த முதலீடு.

முதலாவது ஆப்ஷனில், சிலர் தோட்டங்கள், வீடுகள், கடைகள், அலுவலகக் கட்டடங்கள் போன்றவற்றை தங்களது இளம்பிராயத்திலேயே வாங்கிவிடுவார்கள். அதிலிருந்து வரும் வாடகைகளே அவர்களது ஓய்வூதியமாகிவிடும்.

இது ஒரு நல்ல திட்டமென்றாலும், அனைவராலும் அச்சொத்துக்களை ஈஸியாகப் பராமரிக்க முடியாது. ஒன்றிரண்டு சொத்துக்கள் என்றால் பரவாயில்லை - நாம் செய்யும் வேலையோடு/தொழிலோடு அச்சொத்துக்களையும் பராமரிக்கவேண்டும். ஆனால், அச்சொத்துக்கள் அதிகமாகும்பட்சத்தில், அவற்றை பராமரிப்பதே முழுநேரத் தொழிலாகும். தவிர, இதற்கான முதலீட்டுத் தொகையும் அதிகம். வயதான காலத்தில் சொத்துப் பராமரிப்பது என்பது சற்று இயலாதக் காரியமாக இருக்கலாம். மேலும், வாடகை வசூலிலும் சிக்கல்கள் உண்டாகலாம். ரியல் எஸ்டேட் முதலீட்டில் விருப்பமுள்ளவர்கள், இவ்வகையான முதலீடுகளிலிருந்து ஒருபகுதி ஓய்வூதியம் வருமாறு செய்துகொள்ளலாம்.

அனைவராலும் முடிந்த, அதேசமயம் நல்ல வருமானம் தரக்கூடிய, வளைந்து தரும் தன்மையுடைய, மிகச் சிறிய அளவில்கூட முதலீடு செய்யக்கூடிய ஓய்வுக்காலத்திற்கான முதலீட்டு உபகரணங்கள் என்று பார்த்தால், பங்கு சார்ந்த மியூச்சுவல் ஃபண்ட் திட்டங்களும், பி.பி.எஃப்./இ.பி.எஃப். கலவையும்தான். பி.பி.எஃப். போன்ற திட்டங்கள் முதலீட்டிற்கு ஒரு திடத்தன்மையையும், பாதுகாப்பையும், வரிச் சலுகையையும், டீஸன்டான வருமானத்தையும் தருகிறது.

பங்கு சார்ந்த மியூச்சுவல் ஃபண்டுகள் இந்தியப் பொருளாதார வளர்ச்சியில் நம்மை பங்கு செய்யச் செய்து அதிக வருவாயை ஈட்டித் தருவதோடு, வரிச் சலுகையையும், புரொஃபஷனல் மேனேஜ்மென்டையும், வளைந்து தரும் தன்மையையும் நமக்குத் தருகிறது.

இந்த முதலீட்டு கருவியைத் தேர்வு செய்கிறவர்களுக்கு முதலீட்டு ஒழுக்கம் அவசியம் தேவை. ஏனென்றால், வேண்டுகிற போது பணத்தை எடுத்துக்கொள்ளும் வசதி உள்ளது. பங்கு சார்ந்த மியூச்சுவல் ஃபண்ட் முதலீடுகளில் பொறுமை மிக அவசியம். மேலும், ரிஸ்க் இருக்கிறது என்பதைக் கருத்தில்கொண்டு முதலீட்டாளர்கள் முதலீட்டை மேற்கொள்ளவேண்டும். வருடத்திற்கு ஒருமுறை திட்டங்கள் நன்றாகச் செயல்படுகின்றனவா என்பதைக் கவனிப்பதும் அவசியம். மியூச்சுவல் ஃபண்ட் முதலீடுகளில் மொத்த முதலீட்டை தவிர்ப்பது நல்லது.

எஸ்.ஐ.பி. முதலீட்டு முறை மூலம் நமது ரிஸ்க்கை பெருவாரியாகக் குறைக்கலாம். மேலும், முதலீட்டில் ஓர் ஒழுக்கத்தைக் கொண்டு வருகிறது.

பொதுவாக, நடுத்தர வருமானத்தில் உள்ள மீடியம் ரிஸ்க் எடுக்கக்கூடிய முதலீட்டாளர்களுக்கு அட்டவணை கொடுக்கப்பட்டுள்ளது. தனிநபரின் வருமானம் மற்றும் ரிஸ்க் எடுக்கும் திறனுக்கு ஏற்ப முதலீட்டு உபகரணங்களையும், சதவிகிதத்தையும் மாற்றிக்கொள்ளலாம். நீங்கள் ரிஸ்க்கே எடுக்க விரும்பாதவர் என்றால், முழுக்க முழுக்க கடன் சார்ந்த நிரந்தர வருமானம் தரும் திட்டங்களிலேயே உங்கள் முதலீட்டை வைத்துக்கொள்ளுங்கள்.

அட்டவணையில் கூறியபடி முதலீடு செய்த பணத்தை, 60 வயதிற்குப் பிறகு, நிரந்தர வருமானம் தருமாறு, எவ்வாறு முதலீடு செய்வது என்பது பெரிய கேள்வி. நீங்கள் ஓய்வுக்காலத்திற்காகச் சேமித்தப் பணத்தை உங்களைச் சுற்றி உள்ளவர்கள் எடுத்துக்கொண்டுவிடுவார்கள் அல்லது செலவழிந்துவிடும் என்று நீங்கள் நினைத்தால், ஒரு நல்ல இன்ஷூரன்ஸ் நிறுவனத்திடம் முதலீடு செய்துவிட்டு ஆனுயூட்டி பெற்றுக் கொள்வதுதான் சிறந்தது.

பிறர் எடுத்துக்கொள்ள மாட்டார்கள் அல்லது செலவழிந்துவிடும் என்கிற பிரச்னை இல்லையென்றால் உங்கள் வரிவரம்பைப் பொறுத்து உங்கள் முதலீட்டை மேற்கொள்ளலாம். உதாரணத்திற்கு, தற்போது உங்கள் வயது 60. இன்றைய தேதியில் நீங்கள் சேர்த்து வைத்துள்ள கார்ப்பஸ் ரூ.15 லட்சம் என்று வைத்துக்கொள்வோம். அதிலிருந்து உங்களுக்கு பென்ஷன் வரவேண்டும் அல்லவா? அத்தொகையை முழுவதுமாக நல்ல வங்கி மற்றும் தரமான கார்ப்பரேட் ஃபிக்ஸட் டெபாசிட்டில் நீங்கள் முதலீடு செய்தால், 9 சதவிகிதம் வட்டி என்ற அடிப்படையில், வருடத்திற்கு உங்கள் வருமானம் ரூ.1.35 லட்சமாகும். உங்கள் மொத்த ஆண்டு வருமானமே ரூ.1.35 லட்சம் என்கிறபட்சத்தில் நீங்கள் வருமான வரி ஏதும் செலுத்தத் தேவையில்லை. ஆகவே, நீங்கள் ஃபிக்ஸட் டெபாசிட்டிலேயே முதலீடு செய்துகொள்ளலாம். மூலத்தில் வரிப் பிடித்தம் செய்யாமல் இருக்க உங்கள் வயதைப் பொறுத்து 15ஜி அல்லது 15ஹெச் படிவத்தில் கையப்பமிட்டு கொடுத்துவிடலாம்.

தற்போது உங்கள் வயது 60. இன்றைய தேதி யில் நீங்கள் சேர்த்துவைத்துள்ள கார்ப்பஸ் ரூ.1.50 கோடி என்று வைத்துக்கொள்வோம். அதிலிருந்து உங்களுக்கு பென்ஷன் வரவேண்டும். இந்த ஒரு கோடியை முதலீடு செய்தால் ஃபிக்ஸட் டெபாசிட்டில் இருந்து உங்களுக்கு வருடத்திற்கு ரூ.13.5 லட்சம், (9 சதவிகித வட்டி என்ற பட்சத்தில்) கிடைக்கும். இப்போது உங்கள் வருமானம் 10 லட்சத்திற்கும்மேல் என்பதால் நீங்கள் உச்ச வருமான வரி வரம்பாகிய

30 சதவிகிதத்தில் வருகிறீர்கள். ஆகவே, நீங்கள் மொத்த கார்ப்பஸையும் ஃபிக்ஸட் டெபாசிட்டில் முதலீடு செய்யாமல் வருமான வரி குறைத்து செலுத்தக்கூடிய அல்லது முற்றிலும் வரியே இல்லாத பிற உபகரணங்களை நாடுவது அவசியம். அவை, மியூச்சுவல் ஃபண்டில் உள்ள எஃப்.எம்.பி. திட்டங்கள்/ சிறு ரிஸ்க்குடன் கூடிய எம்.ஐ.பி. திட்டங்கள்/ கார்ப்பரேட் பாண்டில் முதலீடு செய்யும் திட்டங்கள் ஆகும்.

இவை தவிர, டாக்ஸ் ஃப்ரீ பாண்டுகள்/ டீப் டிஸ்கவுன்ட் பாண்டுகள் போன்றவற்றிலும் முதலீடு செய்யலாம். அதேபோல், மியூச்சுவல் ஃபண்டுகளில் டிவிடெண்ட் ஆப்ஷனில் அல்லது எஸ்.டபிள்யூ.பி. என்று சொல்லக்கூடிய சிஸ்டமேட்டிக் வித்ட்ராவல் பிளான் மூலம் ரெகுலர் வருமானத்தை உருவாக்கிக்கொள்ளலாம். வருடாந்திர தேவைக்கு மேல் உள்ள பணத்தை ரிஸ்க் எடுத்து பேலன்ஸ்டு மற்றும் பங்கு சார்ந்த திட்டங்களிலும் எஸ்.ஐ.பி. வாயிலாக முதலீடு செய்யலாம்.

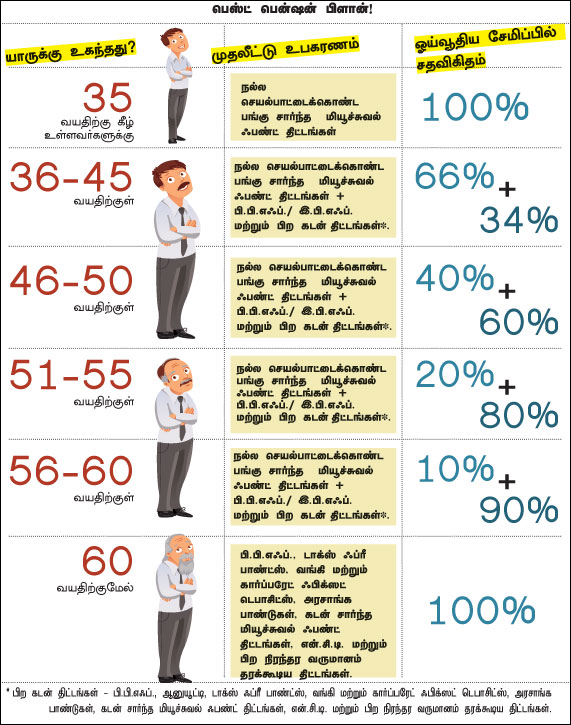

இனி வெவ்வேறு வயதுகளில் உள்ளவர்கள் மாதம் ரூ.5,000 மேலே உள்ள அட்டவணையில் கண்டவாறு முதலீடு செய்தால், அவர்களின் ஓய்வுக்காலத்தில் எவ்வளவு ஓய்வூதியம் கிடைக்கும் என்பதைப் பார்ப்போம். கடன் சார்ந்த திட்டங்கள் 8.5% வளரும் எனவும், பங்கு சார்ந்த திட்டங்கள் 12% வளரும் எனவும் எடுத்துக்கொள்ளப்பட்டுள்ளது. ஓய்வுக்காலத்தில் கார்ப்பஸ் முழுவதையும் கடன் சார்ந்த திட்டங்களில் முதலீடு செய்யும்போது 8 சதவிகித வருமானம் கிடைக்கும் என எடுத்துக் கொள்ளப்பட்டுள்ளது.

சொக்கலிங்கம் பழனியப்பன்

டைரக்டர், ப்ரகலா வெல்த் மேனேஜ்மென்ட் பி.லிட்

தருண்- Posts : 1293

Join date : 08/10/2013

![]()

![]()

![]()

Similar topics

Similar topics» நீளும் ஆயுள், குறையும் பென்ஷன்... மகிழ்ச்சியான ஓய்வுக்காலத்துக்கு கைகொடுக்கும் முதலீட்டு பிளான்!

» ஓய்வுக்காலத்துக்கான 30 :30 ஃபார்முலா ! இளைஞர்களுக்கான ஈஸி பிளான்

» ஃபிக்ஸட் மெச்சூரிட்டி பிளான் (F.M.P)

» ஹெல்த் இன்ஷூரன்ஸ்: டாப்-அப் பிளான் ஏன் தேவை?

» குறுகிய கால முதலீடு... எது பெஸ்ட்?

» ஓய்வுக்காலத்துக்கான 30 :30 ஃபார்முலா ! இளைஞர்களுக்கான ஈஸி பிளான்

» ஃபிக்ஸட் மெச்சூரிட்டி பிளான் (F.M.P)

» ஹெல்த் இன்ஷூரன்ஸ்: டாப்-அப் பிளான் ஏன் தேவை?

» குறுகிய கால முதலீடு... எது பெஸ்ட்?

Page 1 of 1

Permissions in this forum:

You cannot reply to topics in this forum|

|

|