Latest topics

» தகர்க்க முடியாத கோட்டைப் பங்குகள்!by தருண் Mon Aug 07, 2017 11:27 am

» ஸ்மால் & மிட் கேப் ஃபண்ட் முதலீடு... - கவனிக்க வேண்டிய 10 விஷயங்கள்!

by தருண் Fri Jul 21, 2017 10:09 am

» ஆவணங்களை லேமினேட் செய்வது சரியா?

by தருண் Fri Jul 21, 2017 10:04 am

» வருமான வரிச் சலுகைகள் & முதலீடுகள்! - நில்... கவனி... செய்!

by தருண் Fri Jul 21, 2017 10:00 am

» வருமான வரிக் கணக்குத் தாக்கல்... தவிர்க்க வேண்டிய 10 தவறுகள்!

by தருண் Thu Jul 20, 2017 9:47 am

» அரசு ஊழியர்களுக்கு வருமான வரிக் கணக்கீடு எப்படி?

by தருண் Thu Jul 20, 2017 9:44 am

» இயற்கைப் பேரழிவிலிருந்து காக்கும் காப்பீடுகள்!

by தருண் Thu Jul 20, 2017 9:40 am

» இஎல்எஸ்எஸ் ஃபண்ட் யாருக்கு ஏற்றது?

by தருண் Thu Jul 20, 2017 9:38 am

» பைசா பங்குகளில் முதலீடு செய்யலாமா?

by தருண் Thu Jul 20, 2017 9:37 am

» வருமான வரிக் கணக்கு தாக்கல் இனி ஈஸிதான்!

by தருண் Thu Jul 20, 2017 9:35 am

தொடர்ந்து ஜொலிக்குமா - மைக்ரோ ஃபை னான்ஸ் துறை?

Page 1 of 1

![]()

தொடர்ந்து ஜொலிக்குமா - மைக்ரோ ஃபை னான்ஸ் துறை?

தொடர்ந்து ஜொலிக்குமா - மைக்ரோ ஃபை னான்ஸ் துறை?

![]() by தருண் Thu Aug 11, 2016 2:29 pm

by தருண் Thu Aug 11, 2016 2:29 pm

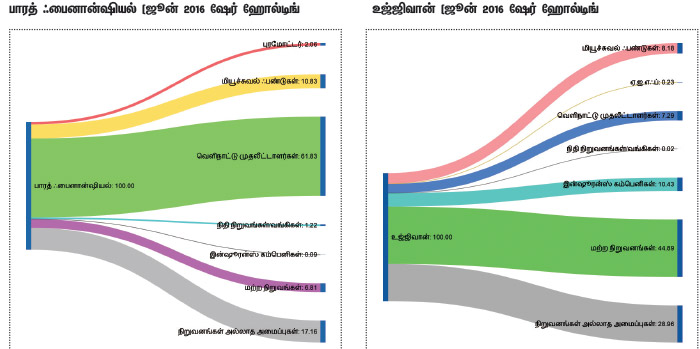

மைக்ரோ ஃபைனான்ஸ் நிறுவனங்கள் - இன்று பங்குச் சந்தையில் எல்லோரும் வாங்க விரும்பும் பங்குகளில் முதல் இடம் வகிக்கும் ஒரு துறை. சமீப கால ஐபிஓ-களில் அதிக லாபம் ஈட்டிய பங்குகள் இந்தத் துறை சார்ந்தே உள்ளன. உஜ்ஜிவன் மற்றும் எக்விடாஸ் ஆகிய நிறுவனங்கள் சந்தையில் பெரும் லாபம் ஈட்டின. இன்றைய முதலீட்டாளர்களின் மனதை பெரிதும் கவர்ந்த இந்தத் துறையின் பங்குகளை இப்போது வாங்கலாமா?, வங்கிகளின் பங்கு மதிப்பீட்டை விட அதிகமாக இன்று சந்தையில் விற்கும் இந்தத் துறைப் பங்குகளின் நெடுங்கால வாய்ப்புகள் எப்படி இருக்கும்?

வங்கிகள் கடன் கொடுக்க மறுக்கும் நபர்கள், குறுந்தொழில் நடத்துவோர், சுயவேலை செய்து பிழைப்போர், அமைப்பு சாரா தொழில்கள் செய்வோர் என இப்படி வங்கிகளின் பார்வை படாத மக்களுக்கு கடன் கொடுக்கும் நிறுவனங்கள்தான் மைக்ரோ ஃபைனான்ஸ் நிறுவனங்கள்.

ஏற்கெனவே பல ஆண்டுகளுக்கு முன் எஸ்கேஎஸ் மைக்ரோ ஃபைனான்ஸ் என்ற நிறுவனம் ஐபிஓ-வில் தனது பங்குகளை 985 ரூபாய்க்கு 2010-ம் ஆண்டு விற்றது. இந்தப் பங்குகள் சரிந்து 2012-ம் ஆண்டு ரூ.54-க்கு விற்கப்பட்டன. இதனால் முதலீட்டாளர்கள் பெரும் நஷ்டத்தைச் சந்தித்தனர்.

இதற்கு முக்கிய காரணம், இந்த நிறுவனம் தந்த கடன்களை திரும்ப வசூல் செய்ய இயலாமல் போனதுதான். ஆந்திராவில் இந்த நிறுவனம் தந்த கடனை திரும்ப வசூலிக்க ஆந்திர அரசே பல இடையூறுகளைச் செய்தது.

ஆனால், முதலீட்டாளர்கள் எளிதில் மறக்கும் பழக்கமுள்ள வர்கள். மீண்டும் இதே பங்குகளின் விலையைப் பெருவாரியாக உயர்த்தி, இன்று பாரத் ஃபைனான்சியல் இன்க்ளூசன் என்ற பெயரில் ரூ.892க்கு சந்தையில் விற்பனை ஆகின்றன.

என்ன நோக்கம்?

என்பிஎஃப்சி (NBFC) என்கிற நிறுவனங்களில் இருந்து வெளியேறியவர்கள், தன்னார்வ நிறுவனங்களைச் சார்ந்தோர் மற்றும் தன்னார்வத் தொண்டு நிறுவனங்களை நடத்துபவரே இந்த நிறுவனங்களை நடத்து கின்றனர். ஆனால், அவர்களின் முதலீடு மிகக் குறைவு. தனிப்பெரும் முதலீட்டாளர்கள்(PE Investors), அந்நிய முதலீட்டாளர்கள் ஆகியோரே இந்த நிறுவனங்களின் பெரும் முதலீட்டாளர்கள்.

இந்த நிறுவனங் களில் முதலீடு செய்பவர்களின் நோக்கம் பெரும்பாலும் குறுகிய காலத்தில் பெரிய வளர்ச்சியை அடையச் செய்து இந்த நிறுவனங்களை விற்றுவிட்டு லாபத்தை எடுத்துக்கொண்டு வெளி யேறுவதுதான். ஆகவே, நிறுவனங் களின் மதிப்பீட்டைக் கூட்டும் வகையில், அதிவேக வளர்ச்சி நோக்கி வியூகம் அமைக்கப் பட்டிருக்கிறது. கடன் கொடுக்கும் தொழிலில் வெறும் வளர்ச்சி யையே நோக்கி முடிவெடுக்கும் போது அந்தக் கடன்கள் வாராக் கடன்களாக மாறக்கூடும்.

என்ன வித்தியாசம்?

வங்கிகள், பொது மக்களிடம் நிதி வசூல் செய்து அந்த நிதியைக் கடனாக அவர்களுக்கே தருகிறது. ஆனால், குறுங்கடன் நிறுவனங் கள் பொது மக்களிடம் பணம் வசூலிப்பதில்லை. கடன் மட்டுமே தருகிறது. வட்டி விகிதத்திலும் வங்கிகள் வசூலிக்கும் தொகை குறை வாகவே இருக்கும். ஆனால், குறுங்கடன் நிறுவனங்கள் அதிக வட்டிக்கே கடன் தருகின்றன. வங்கிக் கணக்கு இல்லாதவர் களுக்குக் கடனை தருவதால், வாடிக்கையாளர்கள் அதிக வட்டிக்கு கடன் வாங்குவதைத் தவிர வேறு வழி இல்லை.

வங்கிகள் மாதிரி குறுங்கடன் நிறுவனங்கள் மக்களிடம் இருந்து எளிதாக கடனைத் திரும்ப வசூலித்துவிட முடியாது. வங்கிகள் கடனை வசூலிக்க சென்றால் எதிர்க்காத மக்கள், குறுங்கடன் நிறுவனங்கள் வசூலிக்க செல்லும்போது ஒன்று திரண்டு எதிர்க்க வாய்ப்ப்புண்டு.

இப்போது என்ன ஆபத்து?

இந்த நிறுவனப் பங்குகளின் மதிப்பு மிகச் சிறந்த வங்கிகளை விட அதிகமாக உள்ளன. ஹெச்டிஎஃப்சி பேங்கின் பிஇ விகிதத்தைவிட குறுங்கடன் நிறுவனப் பங்குகளின் மதிப்பீடு அதிகமாக உள்ளது. ஆகவே, இந்தப் பங்குகளுக்கு வரும் ஆண்டில் வரக்கூடிய வளர்ச்சி, இப்போதே அதன் விலையில் பிரதிபலிக்கின்றன.

மேலும், இந்த நிறுவனங்கள் எதிர்காலத்தில் சந்திக்கக்கூடிய இடர்கள் எதுவும் அவற்றின் சந்தையின் மதிப்பீட்டில் இப்போது தாக்கம் செலுத்துவ தில்லை. ஒரு வேளை அப்படி நடந்தால், இந்தப் பங்குகள் பெரும் சரிவை சந்திக்கக்கூடும். மேலும், வங்கிகள் ஜன் தன் திட்டத்தின் கீழ் கோடிக் கணக்கான மக்களுக்கு கணக்கு துவங்கி அவர்களை வங்கி அமைப்புக்குள் கொண்டு வந்துள்ளன.

வரும் ஆண்டுகளில் இவர்களுக்கான கடன் வரலாறு வங்கிக்குள்ளேயே ஏற்பட்டுவிடும். ஆகவே, குறுங்கடன் தரும் நிறுவனங்களை நாடும் மக்களின் எண்ணிக்கை வெகுவாக குறையும் சூழல் ஏற்படும். இந்த சூழல் ஏற்கெனவே தொடங்கி நிகழ்ந்துகொண்டிருக்கிறது. குறுங்கடன் நிறுவனங்கள், கடந்த ஆண்டு ஏற்கெனவே கடன் பெற்றவர்களுக்கே அதிக கடன்கள் கொடுத்துள்ளனர். அதே நபர்களுக்கு மேலும் மேலும் கடன் தருவது வருங் காலத்தில் பணத்தைத் திரும்ப பெரும்போது பெரும் சிக்கல்களை ஏற்படுத்தும். தொடர்ந்து வளர இந்த நிறுவனங்கள் தங்கள் முதலுக்கு ஆபத்தான முடிவுகளை எடுக்க நேரிடும். அப்போது கொடுத்த கடனை எல்லாம் திரும்ப பெற இயலாத சூழல் ஏற்பட அதிக வாய்ப்புள்ளது.

வளர்ந்த நாடுகளில் நிகழ்ந்த சப்ப்ரைம் (subprime crisis,) கடன் பெற தகுதி இல்லாதவர்களுக்கு அதிக கடன் தந்ததால் மட்டுமே நேர்ந்தது. அதே தவறை நம் நாட்டில் குறுங்கடன் நிறுவனங்கள் தொடர்ந்து செய்து வருகின்றன. இதனால் தற்போது நன்கு செயல் பட்டு வந்தாலும் எதிர்காலத்தில் இவற்றின் செயல்பாடு எப்படி இருக்கும் என்பது கேள்விக்குறியே. எனவே, இவற்றில் முதலீடு செய்யும் போது முதலீட்டாளர்கள் மேற்கூறிய விஷயங்களை கவனத்தில் வைத்துக்கொள்ள வேண்டியது அவசியம்!

தருண்- Posts : 1293

Join date : 08/10/2013

![]()

![]()

![]()

Similar topics

Similar topics» தங்க டெபாசிட் திட்டம் ஜொலிக்குமா?

» இன்றைய பங்கு சந்தை நிலவரம்

» மைக்ரோ-இன்சூரன்ஸ் பாலிசி!! (Micro-Insurance)

» வளரும் இன்ஃப்ரா துறை... லாபம் தரும் இன்ஃப்ரா பங்குகள் !

» ஆன் – லைன் வசதிக்கு மாறும் அஞ்சலக ஆயுள் காப்பீட்டு துறை

» இன்றைய பங்கு சந்தை நிலவரம்

» மைக்ரோ-இன்சூரன்ஸ் பாலிசி!! (Micro-Insurance)

» வளரும் இன்ஃப்ரா துறை... லாபம் தரும் இன்ஃப்ரா பங்குகள் !

» ஆன் – லைன் வசதிக்கு மாறும் அஞ்சலக ஆயுள் காப்பீட்டு துறை

Page 1 of 1

Permissions in this forum:

You cannot reply to topics in this forum|

|

|