Latest topics

» தகர்க்க முடியாத கோட்டைப் பங்குகள்!by தருண் Mon Aug 07, 2017 11:27 am

» ஸ்மால் & மிட் கேப் ஃபண்ட் முதலீடு... - கவனிக்க வேண்டிய 10 விஷயங்கள்!

by தருண் Fri Jul 21, 2017 10:09 am

» ஆவணங்களை லேமினேட் செய்வது சரியா?

by தருண் Fri Jul 21, 2017 10:04 am

» வருமான வரிச் சலுகைகள் & முதலீடுகள்! - நில்... கவனி... செய்!

by தருண் Fri Jul 21, 2017 10:00 am

» வருமான வரிக் கணக்குத் தாக்கல்... தவிர்க்க வேண்டிய 10 தவறுகள்!

by தருண் Thu Jul 20, 2017 9:47 am

» அரசு ஊழியர்களுக்கு வருமான வரிக் கணக்கீடு எப்படி?

by தருண் Thu Jul 20, 2017 9:44 am

» இயற்கைப் பேரழிவிலிருந்து காக்கும் காப்பீடுகள்!

by தருண் Thu Jul 20, 2017 9:40 am

» இஎல்எஸ்எஸ் ஃபண்ட் யாருக்கு ஏற்றது?

by தருண் Thu Jul 20, 2017 9:38 am

» பைசா பங்குகளில் முதலீடு செய்யலாமா?

by தருண் Thu Jul 20, 2017 9:37 am

» வருமான வரிக் கணக்கு தாக்கல் இனி ஈஸிதான்!

by தருண் Thu Jul 20, 2017 9:35 am

வெவ்வேறு வகையான வீட்டுக் கடன்... தேவைக்கேற்ற திட்டத்தை தேர்வு செய்யுங்கள்!

Page 1 of 1

![]()

வெவ்வேறு வகையான வீட்டுக் கடன்... தேவைக்கேற்ற திட்டத்தை தேர்வு செய்யுங்கள்!

வெவ்வேறு வகையான வீட்டுக் கடன்... தேவைக்கேற்ற திட்டத்தை தேர்வு செய்யுங்கள்!

![]() by தருண் Mon Jul 18, 2016 3:23 pm

by தருண் Mon Jul 18, 2016 3:23 pm

நமக்கென்று சொந்தமாக ஒரு வீடு வேண்டும் என்கிற ஆசை யாருக்குத்தான் இல்லை. நம் சொந்த வீட்டுக் கனவை வீட்டுக் கடன் திட்டங்கள் நிஜமாக்கியுள்ளன. வீட்டுக் கடனுக்கான வட்டி விகிதம் மற்ற கடன்களைக் காட்டிலும் குறைவாக இருப்பதோடு, வரிச் சலுகைகளும் தரப்படுவது கூடுதல் சந்தோஷம்.

கடந்த பத்து வருடங்களில் இந்தியாவில் வீட்டுக் கடன் பெற்றோரின் எண்ணிக்கை பல மடங்கு அதிகரித்துள்ளதாகப் புள்ளிவிவரங்கள் தெரிவிக்கின்றன. இன்றும் தினமும் ஏராளமானவர்கள் வீட்டுக் கடனுக்கு விண்ணப்பித்துக்கொண்டுதான் இருக்கிறார்கள். ஆனால் வீட்டுக் கடனைப் பொறுத்தவரை, நம்முடைய தேவைக்கு ஏற்ற சரியான கடன் திட்டத்தைத் தேர்ந்தெடுப்பது அவசியமான ஒன்று.

வீட்டுக் கடன் திட்டத்தின் கீழ் நம்முடைய தேவைக்கேற்ப பல வகைகளில் கடன்கள் தரப்படுகின்றன. அவை என்னென்ன, அவற்றுக்கான வட்டி விகிதங்கள் எவ்வளவு என்பதைப் பார்க்கலாம்.

1. இடம் வாங்குவதற்கான கடன்!

வீடு கட்டுவதற்கு முதலில் நமக்கு ஒரு இடம் தேவை. சொந்தமாக வீடு கட்டுவதற்கான இடத்தை வாங்க வங்கிகள் மூலம் கடன் வாங்கிக் கொள்ள முடியும். இடத்தின் மதிப்பில் பொதுவாக 60 முதல் 75 சதவிகிதம் வரை பெரும்பாலான வங்கிகள் கடனாக வழங்குகின்றன. மீதத் தொகையை இடம் வாங்கும் நபரே ஏற்பாடு செய்துகொள்ள வேண்டும். இடம் வாங்கி முதலீடு செய்வதற்கும் இந்தக் கடன் வழங்கப்படுகிறது. ஆனால், வீடு கட்டினால் மட்டுமே வரிச் சலுகை கிடைக்கும்.

2. வீடு வாங்கக் கடன்!

ஏற்கெனவே கட்டப்பட்ட புதிய அல்லது பழைய வீட்டை வாங்குவதற்கான கடன்தான் வீட்டுக் கடன். இதற்கும் வீட்டின் சந்தை மதிப்பில் 85 சதவிகிதத்துக்குக் கடன் கிடைக்கும்.

3. வீட்டு கட்டுமானக் கடன்!

ஏற்கெனவே கட்டப்பட்ட வீட்டை வாங்காமல், தமக்குச் சொந்தமான இடத்தில் தங்களின் விருப்பத்துக்கேற்ப வீடு கட்டிக்கொள்ள வாங்கும் கடன் வீட்டு கட்டுமானக் கடன் ஆகும். கட்டுமான மதிப்பில் 85% வரை இந்தக் கடன் கிடைக்கும். ஒரு வருடத்துக்குள் மனை வாங்கி இருந்தால் அதன் மதிப்பும் கட்டுமானச் செலவில் சேர்த்துக் கொள்ளப்பட்டு, அதிக கடன் வழங்கப்படும். இந்த நடைமுறை வங்கிகளுக்கு வங்கி மாறுபடும்.

4. வீட்டு மேம்பாட்டுக் கடன்!

ஏற்கெனவே கட்டப்பட்ட வீட்டை மேலும் மேம்படுத்த இந்தக் கடன் வழங்கப்படுகிறது. வீட்டை உள்ளே மற்றும் வெளியே அழகுபடுத்த, வீட்டைப் புதுப்பிக்க, பழுது பார்க்க, வாட்டர் ஃப்ரூப்பிங் செய்ய, தரையை மேம்படுத்த, மின்சார மற்றும் மர வேலைப்பாடுகள், குழாய் பராமரிப்பு, சமையல் அறையை வசதியாக மாற்ற என பல தேவைகளுக்காக இந்தக் கடன் வழங்கப்படும்.

5. வீட்டு விரிவாக்கக் கடன்!

ஏற்கெனவே கட்டப்பட்டுள்ள வீட்டை விரிவுபடுத்த இந்த வகைக் கடன் வழங்கப்படுகிறது. அதாவது, கூடுதலான தளங்கள் அல்லது அறைகள் கட்ட, பால்கனி, கார் பார்க்கிங், குளியல் அறை போன்ற விரிவாக்கப் பணிகளுக்கான செலவுக்கு இந்தக் கடன் தரப்படும்.

6. டாப்-அப் லோன்!

ஏற்கெனவே வீட்டுக் கடன் வாங்கி அதற்கான வட்டியை முறையாக குறிப்பிட்ட தேதிக்குள் செலுத்தி வருகிறவர்களுக்கு கடன் வாங்கிய ஆறு மாதங்களுக்குப் பிறகு இந்த டாப்-அப் கடன் வழங்கப்படும். ஃபர்னிச்சர், கம்ப்யூட்டர் வாங்க, மற்றும் பிள்ளைகளின் படிப்பு, மருத்துவ சிகிச்சை போன்ற அவசரத் தேவைகளுக்கு இந்தக் கடனை வாங்கலாம். அதுமட்டுமல்லாமல் பிற கடனை அடைக்கவும் இந்த டாப் -அப் கடனை பயன்படுத்திக் கொள்ளலாம்.

வீட்டுக் கடன் வாங்கி ஆறு மாதம் முதல் ஓராண்டு வரை என்றால், ஏற்கெனவே வாங்கிய மொத்தக் கடன் தொகையில் 10%, ஓராண்டுக்கு மேல் இரண்டு ஆண்டுகள் வரை 20%, அதற்கு மேற்பட்ட காலத்தில் 75% வரை கடனாகப் பெறலாம். இது வீட்டின் தற்போதைய சந்தை மதிப்பைப் பொறுத்து மாறுபடலாம். இந்தக் கடனுக்கான வட்டி விகிதம் ஏற்கெனவே வாங்கி உள்ள வீட்டுக் கடனுக்கான வட்டியைவிட 0.5 முதல் 1.5 சதவிகிதம் கூடுதலாக இருக்கும்.

7. குறுகிய கால பிரிட்ஜ் லோன்!

இப்போதுள்ள வீட்டை விற்றுவிட்டு, பெரிய வீட்டை வாங்க விரும்பினால், பழைய வீட்டை அவசரமாக விற்க வேண்டிய நிலை வரும். அப்போது வீட்டை வாங்குபவர் குறைந்த விலைக்குக் கேட்கக்கூடும். அதுபோன்ற சூழ்நிலையில் புதிய வீட்டை வாங்குவதற்கு போதுமான பணம் இல்லாதபட்சத்தில் கைதருவதுதான் குறுகிய கால பிரிட்ஜ் லோன் (ஹோம் ஷார்ட் டேர்ம் பிரிட்ஜ் லோன்). புது வீட்டின் மொத்த மதிப்பில் 80 - 85 சதவிகிதம் கடனாகத் தரப்படும். இதற்கான வட்டி விகிதம் வழக்கமான வீட்டுக் கடன் வட்டியைவிட சுமார் 0.5 சதவிகிதம் அதிகம். இந்தக் கடனை அதிகபட்சம் இரண்டு ஆண்டுகளுக்குள் திருப்பிச் செலுத்த வேண்டும்.

8. ட்ரான்ஸ்ஃபர் லோன்!

தற்போதுள்ள வங்கியில் வீட்டுக் கடனுக்கு வட்டி அதிகமாக இருக்கிறது எனில் வட்டி குறைவாக இருக்கும் வேறு வங்கிக்கு கடனை மாற்றிக்கொள்ள, கடன் மாற்றுக் கடன் வழங்கப்படுகிறது. நடப்பில் இருக்கும் பாக்கிக் கடன் தொகை அல்லது சொத்தின் மதிப்பில் சுமார் 80 சதவிகிதம் வரை இந்த வகைக் கடனில் தரப்படும்.

9. வாடகை வருமானக் கடன்!

சொந்த வீட்டை வாடகைக்கு விட்டிருக்கும்பட்சத்தில் அதன் மூலம் கிடைக்கும் வருமானத்தின் அடிப்படையில் வாங்கும் கடன் இது. பணத்தேவைக்கு இந்தக் கடனை வாங்கிக்கொள்ளலாம். ஒப்பந்தக் காலத்துக்கான மொத்த வாடகையில் 70 - 80 சதவிகிதம் வரை கடனாகக் கிடைக்கும். இதற்கான வட்டி விகிதம் 13.5 - 15 சதவிகிதம். இதனை சுமார் 10 ஆண்டுகளுக்குள் திருப்பி செலுத்த வேண்டும்.

10. ரிவர்ஸ் மார்ட்கேஜ்!

சொந்த வீடு இருக்கும் வருமானம் எதுவும் இல்லாத 60 வயதுக்கு மேற்பட்ட மூத்தக் குடிமக்களுக்கு அந்த வீட்டை அடமானமாகக் கொண்டு இந்தக் கடன் தரப்படும். அந்த வீட்டின் மதிப்பில் 50-65 சதவிகிதம் வரை கடனாக வழங்கப்படும். இந்தத் தொகையை அவர்களின் ஆயுள் முழுக்க ஒவ்வொரு மாதமோ அல்லது மொத்தமாகவோ பெற்றுக்கொள்ளலாம். இதற்கான வட்டி விகிதம் 12-13.5 சதவிகிதம் ஆகும். இந்தக் கடனை திருப்பிச் செலுத்த வேண்டியதில்லை. அந்தத் தம்பதிகளின் இறப்புக்குப் பிறகு கடன் வழங்கிய வங்கி அல்லது நிறுவனம் அந்த வீட்டை விற்றுக் கடன் தொகையை வட்டியுடன் எடுத்துக்கொள்ளும். அப்போது, மீதம் ஏதேனும் தொகை இருந்தால் அவர்களின் வாரிசுகளுக்கு வழங்கப்படும். வாரிசுகள் விரும்பினால் வட்டியுடன் முழுத்தொகையைக் கட்டி வீட்டை மீட்டுக் கொள்ளலாம்.

11. வெளிநாட்டு வாழ் இந்தியர்களுக்கான வீட்டுக் கடன்!

வெளிநாட்டு வாழ் இந்தியர்கள் இந்தியாவில் இடம் அல்லது வீடு வாங்க விரும்பினால் அதற்கு வழங்கப்படும் கடன்தான் இது. இது நம் நாட்டவர்களுக்கு அளிக்கப்படும் கடன் போன்றதுதான் என்றாலும் இதற்கான ஆவண நடைமுறைகளில் மட்டும் கூடுதல் வேலை இருக்கும். பெரும்பாலும் அனைத்து வங்கி மற்றும் நிதி நிறுவனங்களும் இந்தக் கடனை வழங்குகின்றன. இந்தக் கடன் மூலம் கட்டப்பட்ட வீட்டிலிருந்து கிடைக்கும் வாடகை வருவாய்க்கு வரிச்சலுகைப் பெற முடியும்.

தங்களின் தேவைக்கு ஏற்ப சரியாகத் திட்டமிட்டு சரியான கடனைப் பெறுவதன் மூலம் வாழ்கையை வளமாக்கி கொள்ளுங்கள்..!

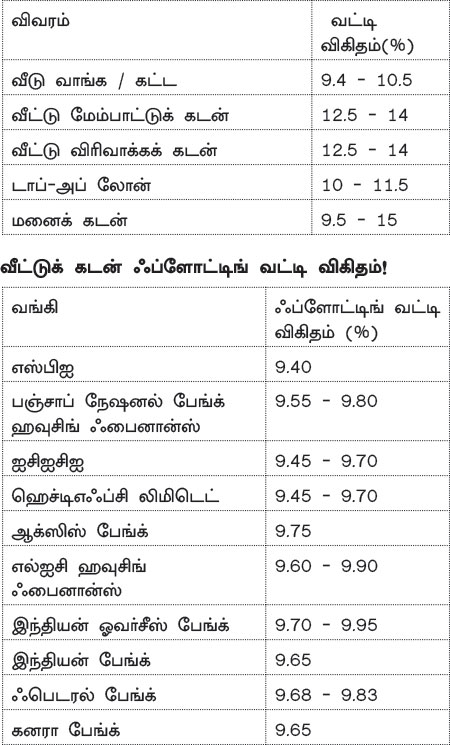

வீட்டுக் கடன் வட்டி எவ்வளவு?

தற்போது வீட்டுக் கடனுக்கான மாறும் வட்டி விகிதம் சுமார் 9.4-10.5% ஆக உள்ளது. பெரும்பாலான வங்கிகள் மற்றும் வீட்டு வசதி நிறுவனங்கள் நிலையான வட்டியில் கடன் வழங்குவதை தவிர்த்து வருகின்றன. காரணம், தற்போதைய நிலையில் நிலையான வட்டி என்பது 2, 3, 5 ஆண்டுகள் என வங்கிகளுக்கு ஏற்ப நிர்ணயிக்கப்படுகின்றன. நிலையான வட்டியை விட, ஃப்ளோட்டிங் வட்டி சுமார் 1 சதவிகிதத்துக்கு மேல் குறைவாக நிர்ணயிக்கப்படுவதால், பெரும்பாலோர் ஃப்ளோட்டிங் வட்டியைத் தேர்வு செய்கிறார்கள். இதனால், நிலையான வட்டியைத் தேர்வு செய்பவர்களின் எண்ணிக்கை குறைவாக இருப்பதால் அந்த விகிதத்தில் வங்கிகள் கடன் வழங்குவதை நிறுத்திவிட்டன.

தருண்- Posts : 1293

Join date : 08/10/2013

![]()

![]()

![]()

Similar topics

Similar topics» வீட்டுக் கடன் வாங்கியவர்களுக்கு கூடுதல் கடன் வசதி: சென்ட்ரல் வங்கியில் புதிய திட்டங்கள்

» ஸ்டெப்-அப் வீட்டுக் கடன்!! முற்றிலும் மாறுப்பட்ட கடன் திட்டம்..

» வீட்டுக் கடன்... சுகமா, சுமையா?

» எளிதாகக் கிடைக்கும் என்.ஆர்.ஐ. வீட்டுக் கடன்..!

» வீட்டுக் கடன்... வரிச்சலுகைக்கான வரமா?

» ஸ்டெப்-அப் வீட்டுக் கடன்!! முற்றிலும் மாறுப்பட்ட கடன் திட்டம்..

» வீட்டுக் கடன்... சுகமா, சுமையா?

» எளிதாகக் கிடைக்கும் என்.ஆர்.ஐ. வீட்டுக் கடன்..!

» வீட்டுக் கடன்... வரிச்சலுகைக்கான வரமா?

Page 1 of 1

Permissions in this forum:

You cannot reply to topics in this forum|

|

|