Latest topics

» தகர்க்க முடியாத கோட்டைப் பங்குகள்!by தருண் Mon Aug 07, 2017 11:27 am

» ஸ்மால் & மிட் கேப் ஃபண்ட் முதலீடு... - கவனிக்க வேண்டிய 10 விஷயங்கள்!

by தருண் Fri Jul 21, 2017 10:09 am

» ஆவணங்களை லேமினேட் செய்வது சரியா?

by தருண் Fri Jul 21, 2017 10:04 am

» வருமான வரிச் சலுகைகள் & முதலீடுகள்! - நில்... கவனி... செய்!

by தருண் Fri Jul 21, 2017 10:00 am

» வருமான வரிக் கணக்குத் தாக்கல்... தவிர்க்க வேண்டிய 10 தவறுகள்!

by தருண் Thu Jul 20, 2017 9:47 am

» அரசு ஊழியர்களுக்கு வருமான வரிக் கணக்கீடு எப்படி?

by தருண் Thu Jul 20, 2017 9:44 am

» இயற்கைப் பேரழிவிலிருந்து காக்கும் காப்பீடுகள்!

by தருண் Thu Jul 20, 2017 9:40 am

» இஎல்எஸ்எஸ் ஃபண்ட் யாருக்கு ஏற்றது?

by தருண் Thu Jul 20, 2017 9:38 am

» பைசா பங்குகளில் முதலீடு செய்யலாமா?

by தருண் Thu Jul 20, 2017 9:37 am

» வருமான வரிக் கணக்கு தாக்கல் இனி ஈஸிதான்!

by தருண் Thu Jul 20, 2017 9:35 am

வீட்டுக் கடன் இன்ஷூரன்ஸ் அவசியம் தேவையா?

Page 1 of 1

![]()

வீட்டுக் கடன் இன்ஷூரன்ஸ் அவசியம் தேவையா?

வீட்டுக் கடன் இன்ஷூரன்ஸ் அவசியம் தேவையா?

![]() by தருண் Tue Jul 19, 2016 2:33 pm

by தருண் Tue Jul 19, 2016 2:33 pm

வீட்டுக் கடன் இன்ஷூரன்ஸ் என்ற உடனேயே “நான்தான் ஏற்கெனவே பாலிசி எடுத்திருக்கி றேனே! இன்னொரு பாலிசி எதற்கு’’ என்றுதான் பலரும் கேட்கிறார்கள். வீட்டுக் கடனுக்கும், தனி நபருக்கும் ஏன் தனித்தனியாக லைஃப் இன்ஷூரன்ஸ் எடுக்க வேண்டும், குறைந்த பிரீமியத்தில் என்னென்ன லைஃப் இன்ஷூ ரன்ஸ் பாலிசிகள் இருக்கின்றன என்பதைப் பற்றி ஃபண்ட்ஸ் இந்தியா டாட் காம் நிறுவனத்தின் இன்ஷூரன்ஸ் நிபுணர் எஸ்.ஸ்ரீதரனிடம் கேட்டோம். விளக்கமாகச் சொன்னார் அவர்.

ஏன் தனித்தனி பாலிசி?

‘‘ ஏற்கெனவே எடுத்த லைஃப் இன்ஷூரன்ஸ் பாலிசி ஏதாவது அசம்பாவிதம் நடந்தால், குடும்பத்துக்கு கைகொடுக்க மட்டுமே.

வீட்டுக் கடன் வாங்கிய பிறகு எடுக்கப் போகும் லைஃப் இன்ஷூரன்ஸ் பாலிசி உங் களுக்கு ஏதாவது அசம்பாவிதம் நடந்தால், நீங்கள் வாங்கிய வீட்டுக் கடன் உங்கள் குடும்பத் தினருக்கு கூடுதல் சுமையாகி விடக் கூடாது என்பதற்காக. இந்த வீட்டுக் கடன் இன்ஷுரன்ஸ் பிரீமியத்துக்கும் வங்கிகள் வீட்டுக் கடனுடன் சேர்த்து கடன் வழங்குகின்றன. இந்தக் கடனை வீட்டுக் கடனுடன் சேர்த்து செலுத்தும்போது அதற்கு வரிச் சலுகையும் கிடைக்கிறது.

ஒருவரின் ஆண்டு சம்பளத்தை போல் சுமார் 12 மடங்கு லைஃப் இன்ஷூரன்ஸ் பாலிசி எடுக்க வேண்டும் என்பது பொதுவான விதி. அப்போதுதான் கிடைக்கும் இன்ஷூரன்ஸ் தொகையிலிருந்து இறந்தவரின் மாதச் சம்பளம் அளவுக்காவது வட்டி வருமானம் கிடைக்கும். இதை வைத்து அந்தக் குடும்பத்தினர் ஓரளவு கஷ்டப்படாமல் வாழ முடியும்.

உதாரணமாக, ஒருவரின் ஆண்டு சம்பளம் ரூ.3 லட்சம் எனில், அவர் குறைந்தது ரூ.36 லட்சத்துக்கு ஆயுள் காப்பீடு எடுக்க வேண்டும். இப்போது ரூ.30 லட்சத்துக்கு வீட்டுக் கடன் வாங்குகிறார் என்றால் கூடுதலாக இன்னும் ரூ.30 லட்சத்துக்கு தனியாக லைஃப் இன்ஷுரன்ஸ் பாலிசி எடுக்க வேண்டும்.

பெஸ்ட் இன்ஷூரன்ஸ்

அனைத்து வகையான லைஃப் இன்ஷூரன்ஸ்களிலும் எளிமை யானது, பிரீமியம் குறைவான டேர்ம் பிளான்தான். முடிவில் பணம் கிடைக்காது என்பதால், இதனை யாரும் விரும்பி எடுப்ப தில்லை. குறைந்த பிரீமியத்தில் நிறைய பாதுகாப்பு கிடைக்கும் டேர்ம் பாலிசியை வீட்டுக் கடன் தொகைக்கு இணையாக எடுத்துக் கொள்ளலாம்.

லோன் கவர் பாலிசிகள்!

வீட்டுக் கடனை ஈடு செய்யும் அளவுக்கு லோன் கவர் இன்ஷூரன்ஸ் பாலிசிகள் இருக்கின்றன. இதில் ஒவ்வொரு ஆண்டிலும் மீதமிருக்கும் கடன் தொகைக்கு தகுந்தாற் போல கவரேஜ் தொகை குறையும்.

இது போன்ற பாலிசிகளுக்கு செலுத்தும் பிரீமியம் அதே அளவு கவரேஜ் தொகை கொண்ட டேர்ம் இன்ஷூரன்ஸ் பாலிசிகளுக்கு செலுத்தும் பிரீமியத்தைவிட அதிகமாக இருக்கிறது. அதோடு ஒவ்வொரு ஆண்டும் கவரேஜ் தொகை குறைவதையும் கவனத்தில் எடுத்துக்கொள்ள வேண்டி இருக்கிறது. எனவே, வீட்டுக் கடனுக்காக லோன் கவர் பாலிசிகளை வாங்குவதற்கு பதிலாக உங்களின் இன்ஷூரன்ஸ் தேவையைக் கணக்கிட்டு டேர்ம் இன்ஷுரன்ஸ் பாலிசியை எடுத்துக் கொள்ளலாம்.

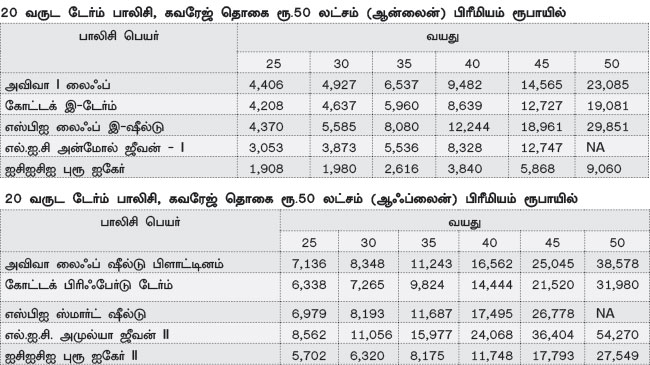

உதாரணமாக, 30 வயதுக்காரர், 50 லட்சம் ரூபாய் வீட்டுக் கடனுக்கு ரூ.50 லட்சத்துக்கு லோன் கவர் பாலிசியை 20 ஆண்டுகளுக்கு சேர்த்து எடுத்தால், சிங்கிள் பிரீமியமாக சுமார் ரூ.1,15,000 செலுத்த வேண்டி இருக்கும். அதோடு இந்த பிரீமியத்துக்கான தொகையை நாம் செலுத்தும் இ.எம்.ஐயில் சேர்ப்பார்கள். இன்ஷூரன்ஸ் பிரீமியத்துக்கும் சேர்த்து வட்டி செலுத்த வேண்டி இருக்கும்.

இதுவே டேர்ம் இன்ஷூரன்ஸ் பாலிசியை எடுக்கிறார் எனில், ஆஃப்லைனில் ஆண்டுக்கு ரூ.6,322 ரூபாய் பிரீமியமாக வசூலிக்கப்படும். இந்த பிரீமியத்துக்கும் வரிச்சலுகை உண்டு. இதில் 50 லட்சத்துக்கு 20 ஆண்டுகளுக்கு கவரேஜ் கிடைக்கும். இதில் உங்களுக்கு ஏற்றதைத் தேர்ந்தெடுத்துக் கொள்ளுங்கள்’’ என்றார்.

வீட்டுக் கடன் வாங்கியவர்கள் போதிய அளவு இன்ஷூரன்ஸ் எடுத்தால் மட்டுமே அந்த வீட்டில் என்றைக்கும் மகிழ்ச்சி நிறைந்திருக்கும்.

தருண்- Posts : 1293

Join date : 08/10/2013

![]()

![]()

![]()

Similar topics

Similar topics» வீட்டுக் கடன் இன்ஷூரன்ஸ் கட்டாயம் வேண்டும் இந்த பாலிசி!

» வீட்டுக் கடன் வாங்கியவர்களுக்கு கூடுதல் கடன் வசதி: சென்ட்ரல் வங்கியில் புதிய திட்டங்கள்

» ஸ்டெப்-அப் வீட்டுக் கடன்!! முற்றிலும் மாறுப்பட்ட கடன் திட்டம்..

» கேன்சர் இன்ஷூரன்ஸ் பாலிசி... ஏன் அவசியம்?

» ஹெல்த் இன்ஷூரன்ஸ் ஏன் அவசியம்? ஐந்து முக்கிய காரணங்கள்

» வீட்டுக் கடன் வாங்கியவர்களுக்கு கூடுதல் கடன் வசதி: சென்ட்ரல் வங்கியில் புதிய திட்டங்கள்

» ஸ்டெப்-அப் வீட்டுக் கடன்!! முற்றிலும் மாறுப்பட்ட கடன் திட்டம்..

» கேன்சர் இன்ஷூரன்ஸ் பாலிசி... ஏன் அவசியம்?

» ஹெல்த் இன்ஷூரன்ஸ் ஏன் அவசியம்? ஐந்து முக்கிய காரணங்கள்

Page 1 of 1

Permissions in this forum:

You cannot reply to topics in this forum